Logiciel : en retard sur les Etats-Unis, l'Europe ne désarme pas

Avoir des données exhaustives sur le marché européen et sur le poids des acteurs qui se le partagent. C’est le premier objectif du nouvel index EuroSoftware100. L’occasion pour ses promoteurs de faire - depuis Bruxelles - le point sur cette industrie à l’échelle continentale en stigmatisant avec lucidité ses faiblesses. Tout en se donnant des motifs raisonnables d’espérer.

Le logiciel européen souffre d’un problème de puissance quasiment rédhibitoire au regard de l’édition américaine. C’est l’une des principales confirmations d’EuroSoftware100, un index particulièrement détaillé sur l’état de l’édition logicielle en Europe lancé par l’ESA (European Software Association), l’Afdel (Association française des éditeurs de logiciels) et son homologue britannique la Basda (Business application software developers association). Appelé à être reconduit sur une base annuelle, ce classement permet aux acteurs européens de s’étalonner et de disposer - selon Patrick Bertrand, président de l’Afdel et par ailleurs DG de Cegid - « des données qui manquaient pour mettre en lumière les forces et les faiblesses de l’industrie du logiciel en Europe ».

Une industrie américaine dominante et plus agile

En terme de puissance, ce sont plutôt les faiblesses qui ressortent. Seuls trois éditeurs européens s’invitent dans le top 16 mondial, emmené par Microsoft. SAP se classe 4ème, puis vient le britannique Sage à la 15ème place et, juste derrière, Dassault Systèmes, désormais premier Français depuis le rachat de Business Object. Le top 100 sur les ventes en Europe est plus favorable aux éditeurs du Vieux Continent puisque 46 % en sont issus, mais la prime aux géants joue cependant à plein. Ainsi on compte 8 Français dans le top 100 contre 5 Allemands, mais les premiers s’octroient seulement 3 % du marché européen en valeur contre 5 % pour nos voisins, largement portés par SAP.

Faiblesse des Européens à l'export

Le classement fait ressortir le leadership écrasant de Microsoft qui s’octroie 17 % du marché européen à lui seul, là où ses neuf principaux poursuivants cumulent 28 %. Au-delà, Pierre Marty, associé responsable du secteur des logiciels chez PwC, estime que le marché européen est particulièrement fragmenté avec 16 % de l’ensemble pour les éditeurs classés entre la 11ème et la 50ème place, 8 % pour ceux situés entre la 51ème et la 100ème place et 7 % de la 101ème à la 200ème position.

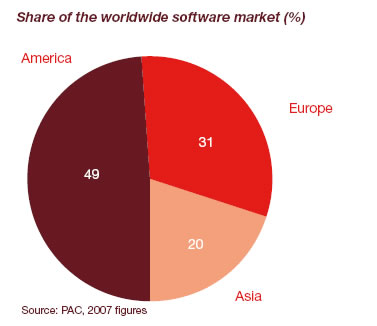

Au final, en dépit d’un nombre plus important d’éditeurs européens dans le top 200, les Américains s’octroient 54 % du marché en valeur. Une domination sur notre continent d’autant plus pesante, qu’à l’exportation les éditeurs européens ne réalisent absolument pas la même percée que leurs rivaux d'outre Atlantique. La domination de l’édition américaine devrait donc perdurer, voire s’accentuer dans la mesure ou, selon Pierre Marty, « les Etats-Unis continuent de dominer, en particulier parce qu’ils maîtrisent le segment des outils d’infrastructure (ils trustent les neuf premières places mondiales à ce niveau, ndlr) et qu’ils sont d’ores et déjà leader sur la virtualisation, les services online ou encore les plates-formes pour le Saas (Software as a service) ». Autant de couches logicielles qui devraient truster les investissements des entreprises dans les années à venir, même si en valeur, sur 2007, les applications délivrées sous forme de services ne représentent que 7 % du marché.

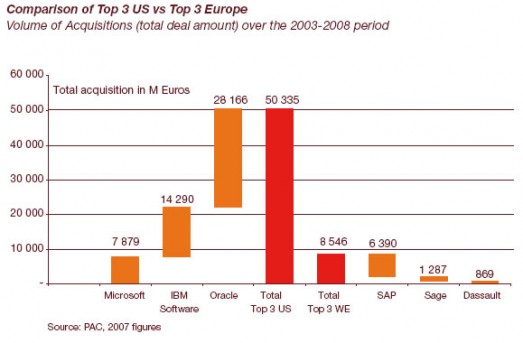

Autre clé de lecture de la domination américaine : l'habilité des éditeurs du Nouveau Monde à la croissance externe. Outre Atlantique, les opérations de fusions-acquisitions sont foison. De 2003 à 2008, PwC estime ainsi que les trois principaux éditeurs américains (Microsoft, IBM et Oracle) ont procédé à 50,3 milliards d’euros d'acquisitions. La palme revenant à Oracle qui compte pour plus de la moitié de ce montant. Dans le même temps, le top trois européen investissait 8,5 milliards d’euros dans ces opérations, les trois-quarts de ce chiffre revenant au seul SAP.

Compétences business et harmonisation européenne

Pour l’Afdel, Patrick Bertrand voit un autre motif de faiblesse des éditeurs européens : « la formation et le manque de personnel qualifié pour nos métiers est l’un de ces enjeux majeurs pour l’industrie dont nous attendons une prise en compte par les pouvoirs publics ».

D’autres pistes sont cependant à explorer selon les commanditaires de l’EuroSoftware100, notamment du côté des opérations de concentration. Tous s’accordent pour affirmer que - notamment à la faveur de la crise boursière actuelle qui crée des opportunités liées à la sous-valorisation de certains acteurs - le phénomène de concentration devrait encore s’accentuer dans les mois à venir. Les éditeurs européens - mais au delà l’ensemble des décideurs industriels du Vieux Continent - devront sortir de leur léthargie, s’ils ne veulent pas voir leurs concurrents américains prendre les meilleures positions. L’une des voies à explorer : être capable d’une politique industrielle, mais également fiscale et juridique harmonisée au niveau européen. D’autant que, selon Patrick Bertrand, l’Europe dispose de véritables raisons d’ésperer avec « une R&D des plus qualitatives, un environnement financier aujourd’hui mature et une nouvelle génération de serial-entrepreneurs ».

Pour approfondir sur Editeurs

-

![]()

GSL 100 : le SaaS moteur de la croissance des éditeurs de logiciels français

Par: Philippe Ducellier

-

![]()

Le logiciel libre tente une percée dans l’enseignement supérieur et la recherche

Par: Cyrille Chausson

-

![]()

Le Sénat fait du libre une priorité dans l’éducatif numérique. Syntec et l’Afdel s’insurgent

Par: Cyrille Chausson

-

![]()

Le top 100 du numérique made in France pèse plus de 10 Md€