Avaya dépose le bilan et se place sous la protection du chapitre des faillites US

Le spécialiste de la téléphonie, des communications unifiées et des centres d'appels a dépose son bilan hier afin de restructurer une dette devenue trop lourde à porter. Les documents publiés à l'occasion permettent d'en savoir plus sur sa stratégie pour l'avenir.

Avaya, le spécialiste des communications unifiées et des solutions pour centres d’appel né de la scission par Lucent de sa division entreprises en 2000, a officiellement déposé son bilan hier pour se placer sous la protection du chapitre 11 gouvernant les faillites aux États-Unis.

Ce dépôt de bilan, que nous évoquions dans nos colonnes le 28 novembre dernier, va permettre à la firme de restructurer la lourde dette héritée de l’opération de LBO menée par les fonds Texas Pacific Group et Silver Lake Partners en 2007. Les deux fonds avaient à l’époque acquis Avaya pour 8,2 milliards de dollars, afin de le sortir de la bourse et en faire une société privée. Avaya avait ensuite racheté l’activité entreprises de Nortel, en faillite, en 2009 ce qui avait dégradé encore un peu plus son bilan.

Une entreprise saine, plombée par le poids de la dette héritée du rachat par TPG et Silver Lake

En 2011, TPG et Silver Lake ont réintroduit Avaya en bourse. Mais la firme porte toujours une dette de 6 Md $, qu’elle n’arrive pas à résorber malgré l’amélioration de sa capacité à générer de la trésorerie. L’un des objectifs prioritaires de la société durant sa phase de redressement judiciaire va sans doute être de convaincre ses créanciers de convertir une partie de cette dette gigantesque en actions, ce qui devrait permettre à la firme d’apurer son bilan et de repartir sur des bases saines.

Avaya dispose d’un solide portefeuille de près de 300 000 clients, dont 83 % des entreprises du classement Fortune 500 et sa marge brute reste élevée (près de 60 %). Son activité centre d’appel est aussi en croissance régulière.

Mais tout n’est toutefois pas rose chez l’équipementier, qui a vu son CA passer de 5,3 Md $ en 2011 à près de 3,7 Md $ en 2016. Ses positions sur le marché historique de la téléphonie d’entreprise sont menacées par la migration des offres de communications unifiées vers des solutions 100 % logicielles et vers le cloud. Et les revenus de son activité réseaux d’entreprises ne cessent de s’éroder.

L’activité centre d’appels pourrait finalement rester dans le groupe, Mais avaya étudie désormais la vente de sa division réseaux

Pour l’instant, le CEO de la firme, Kevin J. Kennedy indique que la firme a décidé de conserver son activité de centre d’appels qui représente environ 27 % de ses revenus récurrents et compte près de 12 000 clients. Mais ce n’est pas tout à fait, ce que dit la firme dans le document déposé hier à l’autorité des marchés financiers américaine, la SEC.

Dans le cadre d’un projet baptisé « Arrowhead » (littéralement, pointe de flèche), la firme a étudié durant de longs mois la vente de son activité centres d’appels. Elle a contacté 34 prospects potentiels pour cette vente et a reçu 8 propositions fermes. Deux d’entre elles ont été retenues en phase finale, dont la meilleure, celle du fonds Clayton Dubilier & Rice, valorisait l’activité centres d’appels à hauteur de 3,9 Md $. Mais Avaya a toutefois estimé qu’elle serait difficile à mettre en œuvre et a finalement rejeté cette offre.

Dans le document envoyé à la SEC, la firme indique en revanche qu’elle continue à évaluer la seconde proposition, qui valorise l’activité centre d’appels à hauteur de 3,5 milliards de dollars.

Autre information fournie par le document, Avaya étudierait aussi une éventuelle cession de son activité réseaux, qui comprend un portefeuille complet de commutation Ethernet, des points d’accès Wi-Fi intelligents, un contrôleur SDN et des outils d’administration et d’authentification réseau. Cette activité représente aujourd’hui environ 7 % de son chiffre d’affaires.

Une restructuration qui s’annonce froide et brutale

Plus généralement, le document envoyé à la SEC fournit une analyse clinique de la situation des différentes activités d’Avaya et de ses perspectives à cinq ans et permet aussi d’en savoir plus sur ce que pourrait être la stratégie de l’entreprise pour les prochaines années. Clairement, l’objectif de la firme est d’éteindre le plus rapidement possible ses plates-formes historiques et de se convertir au tout logiciel.

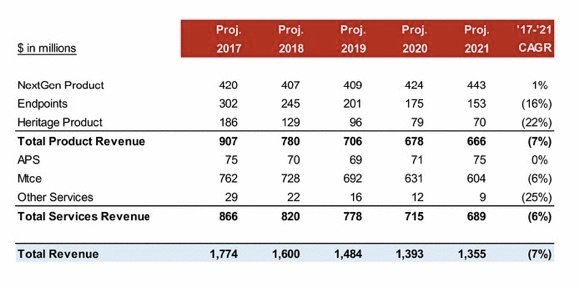

Evolution prévue des revenus de la firme (hors centres d'appels)

Evolution prévue des revenus de la firme (hors centres d'appels)

Que la firme cède ou non ses activités de centres d’appels, cela devrait passer par une réduction continue des efforts de R&D sur les appliances matérielles et par une réduction drastique de ses coûts de fonctionnement. Le document évoque ainsi la suppression rapide de près de 1100 emplois d’ici l’année fiscale 2018 dans le cadre de la rationalisation accélérée de l'offre produit "legacy" d'Avaya et explique froidement qu’une partie pourrait se faire par attrition naturelle du fait de la situation actuelle de la société, ce qui abaisserait les coûts de restructuration. Il est à noter que ce chiffre de 1100 suppressions d'emploi est basé sur une séparation d'avec les activités de centres d'appels et qu'il est donc à prendre avec les pincettes d'usage. Mais il est un indicateur de la stratégie du management de la firme.

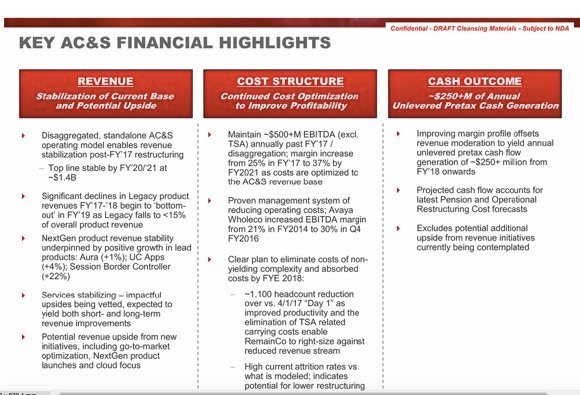

Hypothèses d'évolution des lignes de produits et de l'organisation pour les années fiscales 2017 et 2018 (hors centres d'appels)

Hypothèses d'évolution des lignes de produits et de l'organisation pour les années fiscales 2017 et 2018 (hors centres d'appels)

Côté clients, cette stratégie devrait se traduire par une hausse des frais de maintenance des plates-formes dite « legacy ». L’objectif est d’inciter les clients à accélérer leur migration vers les plates-formes plus modernes de la firme, mais aussi, plus cyniquement, d’extraire le maximum de revenus de la base installée.

Une refonte de l’offre de terminaux IP

Plus étonnant, le document livre des informations sur la roadmap du constructeur en matière de terminaux. De l’aveu même d’Avaya son portefeuille existant de terminaux est ancien et pas très plaisant esthétiquement. Durant son année fiscale 2017, la firme devrait donc dévoiler deux nouvelles lignes de téléphones IP, les familles « Vantage » et Mercury, tandis que l’année fiscale 2018 verra une refonte de son offre de terminaux de conférence avec le lancement d’une famille d’équipements connue sous le nom de code « Reindeer ». Il est à noter que les terminaux sont importants pour le constructeur ,puisqu’ils représentent 35 % de ses revenus.

Une ligne de crédit de 725 M$ pour financer la restructuration

Pendant sa restructuration, la firme peut compter sur une ligne de crédit de 725 M$ fournie par CitiBank (qui est un de ses principaux créanciers avec Bank of New York Mellon) pour assurer son fonctionnement courant. Officiellement, les activités internationales ne sont pas affectées par ce dépôt de bilan et devraient continuer à opérer normalement.