IBM survolté, dans un marché des serveurs qui ne connaît pas la crise

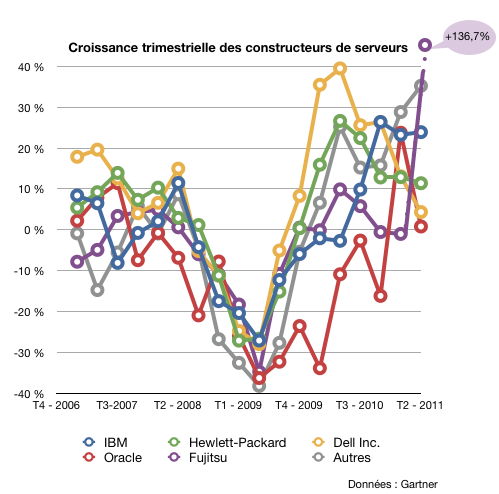

Entre 18 et 19,5% de croissance selon les analystes. Le marché des serveurs n'a connu aucun répit au second trimestre. Et l'Europe contribue nettement à cette performance. Big Blue profite à plein de cette croissance devant un HP handicapé par la piètre performance de sa division BCS (serveurs Itanium). Dell et Oracle connaissent quant à eux une croissance étale, tandis que Fujitsu enregistre un trimestre exceptionnel lié à la livraison du premier supercalculateur mondial. Mais les leaders du top5 n'ont pas intérêt à s'endormir sur leurs lauriers. Venus d'Asie, Lenovo ou Huawei connaissent en effet des croissances impressionnantes et pourraient à terme venir contester la suprématie des constructeurs occidentaux.

La crise ? Quelle crise. Si l’on en croit les derniers rapports publiés par IDC et Gartner sur le marché des serveurs, les incertitudes qui planent sur l’économie depuis le printemps n’ont aucun effet sur les achats d’équipements d’infrastructure par les entreprises.

Au second trimestre, les ventes de serveurs ont ainsi progressé de 17,9 % en valeur selon IDC et de 19,5 % selon Gartner. Le même Gartner estime que les ventes de systèmes de stockage externes ont progressé de 11,6 % sur un an tandis qu’IDC évalue la croissance à 12,2 % pour le second trimestre. Bref, il fait bon être fabricant de systèmes d’infrastructure ces derniers temps.

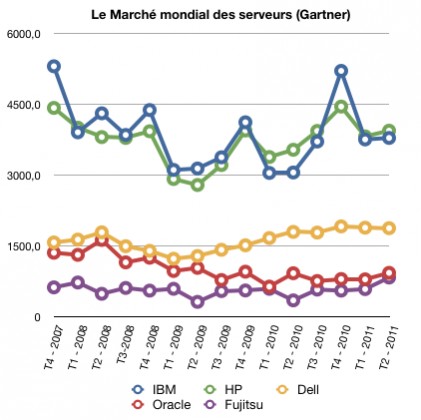

Bien sûr, tout n’est pas tout à fait rose. Ainsi on est encore légèrement sous les niveaux atteints au second trimestre 2008 avant que la crise mondiale ne frappe (environ 4 % en dessous pour être précis); ce qui veut dire que la croissance des derniers trimestres n’a en fait servi qu’à effacer le recul abyssal subi par les ventes de serveurs en 2009. Mais il y a matière à se réjouir. D’autant que la zone européenne n’est pas étrangère au rebond des ventes. Selon Gartner, les revenus des constructeurs y ont progressé de 15,2 % au deuxième trimestre 2011 et de 5 % en volume. « Sur fond de préoccupations pour l’économie, le marché des serveurs a poursuivi son redressement en Europe », explique ainsi Adrian o’Connell, le directeur de recherche serveur de Gartner. Et le même o’Connell de souligner notamment la bonne santé du marché haut de gamme (mainframe et grands systèmes Unix).

Un marché en pleine forme où IBM connaît une croissance spectaculaire

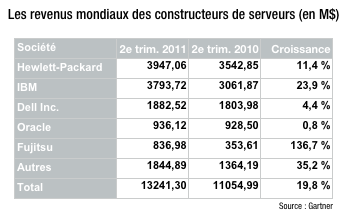

Sur le marché des serveurs, tous les grands constructeurs sont à la fête à commencer par IBM qui voit ses ventes bondir de 23,9 % selon Gartner. Big Blue profite toujours d’un cycle positif de renouvellement mainframe, mais aussi de la bonne santé de ses activités serveurs x86 et Risc. Dans ses derniers résultats, le constructeur signale ainsi une hausse de 61 % de ses livraisons de serveurs System z, un bond de 15 % de ses ventes de serveurs x86 et une progression de 12 % de ses ventes de serveurs System p Series. Les licences de systèmes d’exploitation associées génèrent quant à elles un revenu additionnel de 616,9 m$ (+ 17%), dont 300 M$ pour les seules licences z/OS (si l’on en croit IDC). Cette croissance a permis à IBM de regagner 1,1 point de parts de marché en un an, pas suffisant toutefois pour reprendre le premier rang à HP (IDC de son côté estime que Big Blue a repris l’ascendant sur sa nemesis).

HP justement continue à progresser à un rythme élevé, quoiqu’inférieur au marché. Le constructeur de Palo Alto a ainsi vu ses ventes de serveurs augmenter de 11,4 % sur un an, du fait notamment de la bonne santé de ses ventes de serveurs x86 Proliant. On ne peut toutefois pas en dire autant de la division Business Critical Systems dont les ventes de serveurs Itanium ont encore reculé de 9 % sur un an pour atteindre un niveau jamais atteint au cours des cinq dernières années à 459 M$. Au point que la firme a bien été obligée d’admettre lors de sa conférence d’annonce des résultats que la décision d’Oracle d’abandonner tout développement sur Itanium avait semé l’incertitude chez nombre de clients. En l’état de la situation et même si les serveurs Itanium n’ont sans doute jamais été aussi compétitifs qu’en ce moment d’un point de vue technique, on voit mal comment le constructeur pourra redresser la barre sur cette activité.

La situation de Dell est plus inquiétante. Le constructeur voit la croissance de son activité x86 s’étioler depuis le début 2010. Au cours du second trimestre 2011, son chiffre d’affaires serveurs n’a ainsi progressé que de 4,4 %, une contre-performance qui lui fait perdre 2,1 points de parts de marché. Oracle semble de son côté avoir stabilisé son activité serveur du fait notamment de la bonne santé des ventes de ses systèmes Exadata. La firme dirigée par Larry Ellison est encore toutefois loin d’avoir renoué sur ce secteur avec les succès passés de Sun. Oracle n’a ainsi progressé que de 0,8 % au second semestre et ses ventes de serveurs s’établissent en dessous du milliard de dollars (936 M$) soit moins de la moitié de celle de Dell.

Fujitsu, enfin, affiche un trimestre record avec des ventes en hausse de 136 %. Un accident largement lié à la livraison du supercalculateur K au gouvernement japonais (K est le nouveau leader mondial du classement Top 500 des supercalculateurs, une performance obtenue du fait d’un investissement sans précédent du gouvernement nippon).

IBM, HP Dell & Co bientôt confrontés au « péril jaune » ?

Notons enfin la forte progression des constructeurs hors du top 5 qui collectivement voient leurs ventes progresser de 35 %. On peut ainsi signaler la progression constante de SuperMicro, une progression qui devrait encore s'accélérer avec la mise en place d’une unité de production asiatique, en plus des unités européennes et américaines déjà opérationnelles. On peut aussi citer Lenovo, dont les ventes dans la région Asie ont bondi de 65 % en valeur et de 50 % en volume. Un autre acteur est aussi à surveiller de près, le Chinois Huawei, qui, après avoir construit sa croissance dans le secteur des télécoms se développe à grands pas sur le marché de l’IT avec des gammes complètes d’équipements de commutation et de routage, une offre de serveurs x86 et des systèmes de stockage conçus en partenariat avec Symantec. Huawei a ainsi vu ses livraisons de serveurs bondir de 42,3 % en Asie au second trimestre. Pour mettre en perspective les performances de ces deux constructeurs chinois, il suffit de comparer les chiffres asiatiques de Gartner et les chiffres publiés pour la zone EMEA. Lenovo a livré 31 000 serveurs dans la zone Asie Pacifique contre 23 800 pour Huawei. À titre de comparaison, Fujitsu, n° 4 en Europe, y a livré 39 500 serveurs tandis qu’Oracle (n° 5) n’en livrait que 10 200. Autant dire qu’après la crise, la prochaine menace pour les grands constructeurs américains pourrait bien venir des constructeurs chinois.

Terminons en signalant que LeMagIT reviendra un peu plus en détail sur le marché européen en début de semaine prochaine.

Pour approfondir sur Constructeurs

-

![]()

Marché des serveurs : HPE, Dell et Lenovo reculent, IBM s'effondre

Par: Christophe Bardy

-

![]()

Vente de serveurs : Dell passe devant HPE en unités

Par: Christophe Bardy

-

![]()

HP et Dell consolident leurs positions sur le marché des serveurs

Par: Christophe Bardy

-

![]()

Et Oracle disparut du Top 5 des serveurs…

Par: Christophe Bardy