Résultats : IBM affirme apercevoir le bout du tunnel

Dans une reprise qui peine à s'affirmer, IBM bénéficie des atouts d'un vrai généraliste de l'IT. Quand ses mainframes dégringolent, quand le conseil et l'intégration souffrent, l'outsourcing et le logiciel sont là pour maintenir le géant à flot. Ce qui, couplé au programme de réduction des coûts maison, suffit à faire progresser encore la rentabilité du groupe.

A 23,6 milliards de dollars, l'activité d'IBM montre de (légers) signes d'amélioration pour son troisième trimestre fiscal (clos fin septembre). Certes, le chiffre d'affaires recule encore de près de 7 % sur un an (5 % à taux de change constant), mais le tassement tend à se réduire par rapport aux deux trimestres précédents. De plus, via une politique de réduction des coûts, Big Blue a encore amélioré son bénéfice qui, à 3,2 milliards, progresse de près de 14 % sur un an. Conséquence : malgré des ventes toujours à la peine, le géant a relevé de 15 % son objectif de bénéfice par action sur l'ensemble de l'exercice fiscal (à 9,85 dollars par titre). Rappelons que le Pdg de la firme, Sam Palmisano, a promis un bénéfice par action compris entre 10 et 11 dollars pour la prochaine année fiscale. IBM pourrait donc devancer ce calendrier en atteignant le seuil des 10 dollars dès cette année.

Surtout, selon Mark Loughridge, le directeur financier qui s'exprimait lors dune conférence téléphonique, IBM devrait revenir à la croissance dès son quatrième trimestre, soit faire mieux que les 27 milliards de dollars engrangés voici un an. Cet optimisme s'explique pour partie par la signature de trois gros contrats de services début octobre, trois deals pesant environ un milliard de dollars.

Carnet de commandes : amélioration en trompe l'œil ?

Si ces signes sont globalement rassurants, ils masquent quelques indices témoignant d'une reprise encore incertaine. "Le carnet de commandes n'est pas très bien orienté, observe Brice Thébaud, analyste chez Aurel BGC. Certes, il progresse de 2 milliards sur le trimestre (à 134 milliards), mais il est largement gonflé par les effets de change. Entre le second et le troisième trimestre, les variations du dollar atteignent 5 %. D'autre part, les prises de commandes dans la branche services regroupant le conseil, l'intégration et la gestion de patrimoines applicatifs, reculent de 15 % à taux de change constant. Alors que la décroissance était limitée à 7 % au second trimestre et à 5 % au premier."

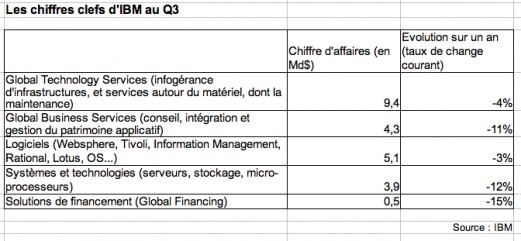

Dans le détail, l'activité est portée, comme c'est le cas depuis de longs mois, par le logiciel et les services, mais le matériel montre aussi quelques timides signes d'amélioration. Au troisième trimestre, Global Services, la première SSII au monde, enregistre un déclin de 6,7 % (à 13,8 milliards). A l'intérieur de ce total, Global Technology Services (infogérance d'infrastructures, et services autour du matériel, dont la maintenance) pèse 9,4 milliards, en recul de 4,4 % sur un an. De son côté, la partie conseil, intégration et gestion du patrimoine applicatif représente un chiffre d'affaires de 4,3 milliards, en recul sévère (-11,5 %). Un revers pas réellement surprenant, toutes les SSII (comme récemment Accenture ou Atos-Origin) enregistrant des décroissances à deux chiffres sur l'intégration et le conseil.

Léger mieux dans les serveurs

A 5,1 milliards, la branche logicielle de Big Blue signe une bonne performance, avec une décroissance limitée à 2,6 % en un an. Signalons les très bons résultats du middleware (la gamme WebSphere) qui progresse de 14 % sur un an. De leur côté, les ventes des autres outils d'infrastructures et de développement (Tivoli, Information Management et Rational) sont soit stables sur un an, soit en légère croissance. Le seul point de vigilance pour la direction du groupe semble résider dans la gamme collaborative Lotus, qui recule de 9 % sur un an.

Comme les trimestres précédents, le point faible du groupe réside dans son activité matérielle (serveurs, stockage et micro-processeurs). A 3,9 milliards de dollars, cette dernière recule encore de 11,6 %, plombée par le mainframe (-26 %) et le stockage (13%). Des niveaux de décroissance toutefois inférieurs à ceux enregistrés au trimestre précédent. IBM met par ailleurs en avant ses gains de parts de marché sur Unix (5 points pris sur le trimestre, selon la société). Selon Mark Loughridge, Big Blue aurait signé environ 150 millions de dollars de contrats sur des remplacements de machines Unix Sun ou HP au cours du seul troisième trimestre. Et 400 millions depuis le début de l'année. Notons que Big Blue devrait renouveler ses gammes Unix en intégrant le nouveau processeur Power 7 à partir du printemps 2010 et que Loughridge a aussi évoqué de nouveaux Mainframes pour 2010.

Autre point encourageant : la croissance des ventes de System x, à base de puces x64. Sur ce segment, le chiffre d'affaires de Big Blue progresse d'un petit 1 %. Mais, dans un marché où tout le monde souffre, cela représente 2 points de parts de marché pris sur la concurrence selon le directeur financier. Si le stockage continue à souffrir, la branche micro-processeurs est, elle, revenue à la stabilité (-1 %), après des décroissances à deux chiffres lors des trimestres précédents.

Par région, l'Europe affiche le recul le plus important. A 7,8 milliards, la zone recule de 12 % sur un an, soit plus du double du recul enregistré sur la région Amériques. Mais, en éliminant les effets de change, cette décroissance se limite à 6 %.