Stratégie cloud : la transformation de la DSI, facteur clé avec l’alignement métier (étude)

IDC et Eviden anticipent en 2023 une croissance de l’usage du cloud public de 10 points. D’ici la fin d’année, 25 % des entreprises exploiteront ainsi plus de 50 % de leurs applications sur ces environnements. L’efficacité d’une telle adoption passe cependant par une évolution du rôle du DSI.

Dans une étude mondiale réalisée pour Eviden (filiale d’Atos), IDC confirme la tendance des entreprises à l’accélération de leur digitalisation – un mouvement enclenché ou dynamisé par la crise sanitaire de 2020. En 2022, 59 % des répondants revendiquaient une stratégie de type « digital first ». Cette part était de 24 % un an auparavant.

Le développement des usages du numérique nécessite que les organisations étoffent leurs « capacités numériques » et pour cela qu’elles se dotent de « fondations cloud solides et dynamiques pour alimenter la compétitivité. »

Résultat : une augmentation des dépenses consacrées au cloud en 2023.

La maîtrise des coûts du cloud toujours plus critique

Ces investissements sont tirés notamment « par des initiatives ayant un impact stratégique à long terme, comme la sécurité et la durabilité. » Mais selon IDC, les dépenses sont également la conséquence de facteurs à court terme comme l’inflation et la hausse des coûts de l’énergie.

Dans un tel contexte, contrôle et optimisation des coûts cloud deviennent « de plus en plus critiques. »

Parmi les sondés, la réduction des coûts IT (33 %) reste d’ailleurs le premier atout attendu du recours au cloud, devant les bénéfices en termes d’innovation (21 %) et d’amélioration des opérations (21 %).

Les bénéfices varient selon les régions. « Tandis que les organisations européennes améliorent leur productivité et l’expérience numérique de leurs clients grâce à l’informatique cloud, les entreprises canadiennes et américaines voient dans le cloud une opportunité d’améliorer la connectivité et la sécurité de la chaîne d’approvisionnement », relève le rapport.

Et pour accentuer les effets positifs, les organisations s’efforcent de passer à l’échelle sur leurs opérations cloud. IDC estime cependant que le cloud constitue d’ores et déjà la « plateforme dominante » des entreprises.

La nature des architectures cloud évolue toutefois. Privilégié en 2022, le cloud privé (67 %) cède du terrain au profit du cloud public (23 %). Et en 2023, la tendance devrait s’accentuer. Le cabinet d’étude estime que la part du cloud public devrait progresser de 10 points à 33 % – et le cloud privé reculer à 50 %.

« Les entreprises qui migrent considèrent le cloud public comme une décision stratégique à long terme », constate IDC.

Des priorités cloud corrélées à la maturité digitale

Cette approche est en particulier justifiée par la mise en œuvre de projets de modernisation et de migration des applications considérés comme « une priorité essentielle ». Le recours au cloud public progresse, comme la part des applications hébergées dans ces environnements.

« Bien que les retardataires veuillent être plus rentables, ils ne réalisent pas la nécessité d’investir dans les compétences et les outils permettant de réaliser des économies. »

IDC

Illustration : d’ici à la fin de 2023, 25 % des entreprises exécuteront plus de la moitié de leurs applications dans un environnement de cloud public, prévoit IDC, contre 23 % en 2022. Pour 47 % (versus 46 % un an plus tôt), c’est entre 26 % et 50 % des applications qui seront hébergées dans un cloud public.

L’optimisation des dépenses cloud, l’introduction de plateformes de cloud souveraines et l’intensification de l’adoption des architectures cloud-natives domineront les plans cloud des entreprises cette année.

Voilà pour la tendance globale. Toutefois, les initiatives prioritaires varient fortement d’une organisation à l’autre. Et le facteur discriminant est celui de la maturité cloud.

Les « leaders digitaux » mettront d’abord l’accent sur le cloud souverain (29 %) et l’extension des containers, des microservices et du serverless (23 %).

Pour les moins matures, c’est la réduction des coûts des usages actuels du cloud (33 %) et la modernisation applicative/migration sur le cloud (33 %) qui constituent leurs priorités en 2023.

« Bien que les retardataires veuillent être plus rentables, ils ne réalisent pas la nécessité d’investir dans les compétences et les outils permettant de réaliser des économies », tempère l’étude. Or, préviennent les auteurs, la conduite d’une stratégie cloud performante nécessite de parvenir à un équilibre entre rationalisation à court terme et investissement dans des initiatives stratégiques à long terme.

Le Cloud trop IT, et pas assez pensé « métier »

Peu d’organisations y parviennent à ce jour. De fait, 93 % des entreprises interrogées admettent qu’elles dépensent trop sur le cloud. Les principaux bénéfices du cloud leur échappent donc.

Pour IDC, cet échec tient principalement à un défaut d’alignement entre business et IT. En clair, les projets cloud demeurent trop souvent des chantiers essentiellement techniques. Un indicateur le traduit : « 80 % des entreprises utilisant l’informatique cloud ne parviennent pas à mettre en œuvre une stratégie entièrement convergente, dans laquelle les objectifs business et informatiques sont les mêmes. » Rien de surprenant donc à ce que 21 % des entreprises ne parviennent pas à changer leur business model après l’adoption du cloud.

IDC identifie plusieurs facteurs essentiels à un usage aligné et performant du cloud à l’échelle : le leadership numérique, la sécurité, la souveraineté, les réglementations et les compétences. Surmonter ces défis nécessite, en particulier, le concours de deux personnes clés dans l’organisation : le DSI et le directeur général.

Mais ces deux personnages doivent évoluer, chacun à leur manière. 34 % des entreprises considèrent que leur DSI a un impact sur les décisions de l’entreprise. C’est peu. Le CEO aussi a du chemin à parcourir. Pour seulement 30 % des répondants, ce dernier a une grande influence sur la stratégie numérique. Ce manque de convergence CIO/CEO limiterait l’alignement entre digital et business.

Le profil type du DSI de transformation : techno, business et soft-skills

IDC observe plusieurs causes de friction, dont le manque de compréhension de l’activité de l’entreprise de la part des responsables informatiques, une incapacité à déterminer l’apport des projets numériques, ou l’absence d’indicateurs de performance clé (KPI) pour suivre les progrès des initiatives numériques.

Le cabinet considère que le DSI doit être « la clé de voûte de l’entreprise numérique », ce qui implique d’évoluer en faveur d’un positionnement en tant que « chef de file avisé et émotionnellement intelligent. »

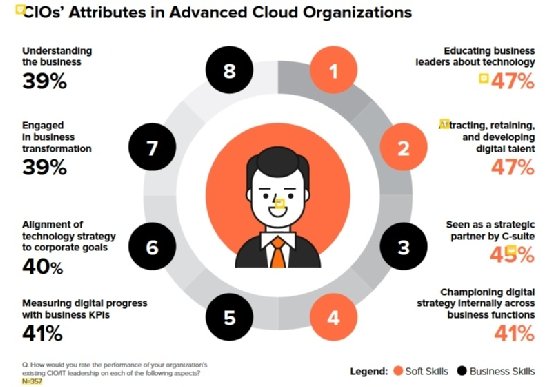

Les compétences de la DSI dans les organisations les plus matures vis à vis du cloud

Dans une organisation cloud, le DSI doit ainsi réunir des caractéristiques essentielles : former les décideurs métiers à la technologie (47 %), attirer, retenir et développer les talents numériques (47 %), être perçu comme un partenaire par les décideurs (les C-level – 45 %), et défendre la stratégie numérique en interne auprès de l’ensemble des fonctions (41 %).

« Le succès d’une entreprise numérique dépend de la capacité du DSI à passer d’une fonction utilitaire à une fonction stratégique », considère IDC, qui constate toutefois que de nombreux DSI restent de l’ancienne école et peinent dès lors à susciter le changement.

Les organisations doivent transformer le rôle de ce rouage interne, y compris en recrutant.

Leurs critères de recherche ? « Les DSI les plus efficaces d’aujourd’hui adoptent un état d’esprit transformationnel, conciliant excellence technologique, haut niveau business et soft skills. »