Paiement mobile NFC : en route pour une harmonisation européenne dans le cadre du Sepa

Le GSMA et le Conseil européen des paiements ont ouvert une consultation censée définir les spécifications techniques du paiement mobile via NFC dans la futur zone de paiement unifiée européenne, le Sepa. Une harmonisation qui vise également à établir les responsabilités de chaque intervenant dans la chaine, très longue, du paiement mobile sans contact.

Intégrer le paiement mobile NFC et ses mécanismes dans le futur espace de paiement européen unifié. C’est l’objectif final que devront atteindre le GSMA, puissance association mondiale d’opérateurs de téléphonie mobile et le Conseil européen des paiements - qui rassemble les banques - qui début janvier ont ouvert une consultation (PDF) sur les conditions techniques que devront remplir, fabricants, prestataires de services, opérateurs et banques autour du paiement mobile en Europe. Une seconde ébauche devrait venir compléter le document en 2010.

Cette consultation doit définir techniquement comment devront s’articuler les transactions de paiements mobiles, une fois le Sepa, l’espace de paiement européen unifié, en place. La Single Euro Payments Area (Sepa), initiée par le Conseil européen des paiement vise à harmoniser, ainsi que sécuriser, les transactions financières en euro dans tous les pays membres de l’Union. Le secteur bancaire a alors défini de nouvelles règles pour le virement et le prélèvement. Mise en place dans une directive en 2007, la mise en oeuvre devait être effective en 2009. Comme l’explique le site www.sepafrance.fr, la France a programmé le lancement du prélévement Sepa à novembre 2010.

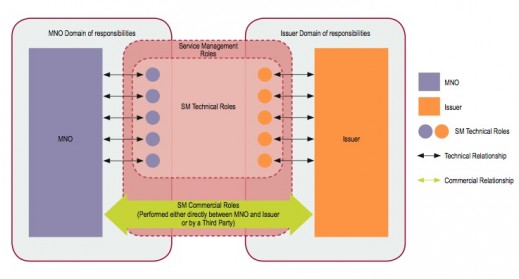

Délimiter les responsabilités dans la chaîne NFC

Il est donc normal que le paiement mobile sans contact reposant sur NFC (Near Field Communications), ainsi que la manne financière qu’il représente en termes de services, soit intégré dans les processus de paiements standard, internes à la zone Sepa.

Le paiement mobile sans contact vise notamment à transformer son téléphone portable (alors équipé d’une puce NFC) en un appareil de paiement, semblable à un portefeuille électronique, par lequel le consommateur pourra effectuer des paiements, réaliser des opérations financières de portables à portables, ou encore s’équiper d’applications bancaires pour tout type de transaction. La consultation lancée par EPC (European Paiments Council) et GSMA vise ainsi à en déterminer le périmètre technique et fonctionnel. Et surtout délimiter les zones de responsabilité à chaque intervenant de la chaîne : le constructeur de la puce, l’opérateur de téléphonie (qui pourra également devenir établissement de paiement), le prestataire de service, le commerçant, la banque et enfin le consommateur. Il s’agit en fait de verrouiller un cadre opérationnel afin de préparer le terrain au développement du paiement mobile.

Pour ce faire, le texte de la consultation définit, pas à pas, comment doivent s’articuler chaque séquence et procédure d’un paiement ou d’un échange financier, de la réalisation d’un paiement, à la gestion du service, en passant par la gestion du cycle de vue d’une application ou d’un terminal, par exemple. Le texte décrit par exemple, par le biais de scenarii, quelle procédure appliquée en cas de terminal perdu ou volé, lorsque le consommateur souhaite changer d’opérateur, ou lorsqu’il souhaite résilier son compte de paiement mobile.

Garantir l’interopérabilité et la sécurité

Le texte s’articule autour de plusieurs lignes directrices. Sans surprise, l’interopérabilité, la portabilité, et le transfrontalier sont fortement mis en avant. Il s’agit de permettre aux utilisateurs de réaliser leur transaction (comme le prélèvement ou le transfert) indépendamment de la technologie, du terminal et de sa situation géographique (dans la zone du Sepa). Presque une lapalissade, en somme, lorsqu’on aborde les problématiques d’un espace monétaire unifié.

Autres lignes directrices, la sécurité et la certification, deux éléments incontournables lorsqu’on aborde les opérations de paiement. Le document explique que les technologies, du terminal aux applications en passant par les outils de gestion du cycle de vie et les échanges de données doivent être certifiés par des organismes de confiance indépendants, qui viendront valider la conformité des spécifications définies dans le cadre de ce texte. La notion de sécurité, quant à elle, est reportée sur l’opérateur de téléphonie qui aura la responsabilité de sécuriser l’ensemble du mécanisme.

Enfin, on retrouve tout une partie focalisée sur l’expérience et la protection du consommateur. Comme par exemple, un ergonomie et utilisabilité unifiée à la zone, la possibilités de disposer de plusieurs services de paiement sur son terminal et de plusieurs fournisseurs de services. Le texte prévoit également la mise en place de services aux clients et, très important, un SLA (Service Level Agreement - niveau de qualité de service) entre les différents intervenants.

L’harmonisation : un marathon qui court sur 10 ans

Pour Philippe Lerouge, dirigeant de PaybyPhone, société française spécialisée dans le paiement mobile, l’initiative du GSMA est louable notamment parce qu’elle vise à créer une harmonisation au niveau européen. “Si aujourd’hui en France, ce sont les opérateurs qui ont gagné la partie [en matière de services notamment, NDLR], en Europe, ce n’est pas toujours le cas”, affirme-t-il. Il est donc logique de proposer un cadre standard européen, et “logique également de la part de GSMA de s’appuyer sur le Sepa pour le créer”. Même s’il admet que le NFC tend davantage à proposer des paiements de type carte bancaire, alors que le Sepa vise à standardiser des transferts (comme le débit ou prélèvement).

Il faut également ajouter que le paiement mobile, même si aujourd’hui les projets ne sont principalement que des pilotes, est plus avancé en France que dans les autres pays européens, constate Philippe Lerouge. Et pour cause, le paiement par NFC reste encore freiné par des problématiques de marché, comme l’arrivée tardive des téléphones supportant NFC, la difficulté à faire entrer la technologie chez les commerçants et - certainement la plus grosse “pilule” - les modèles économiques et le partage des responsabilités. Qui paie quoi ? Comment sont calculées les parts pour chacun ? Quel niveau de responsabilité pour chacun?

Et sur ce point, la longue chaîne des intervenants à la chaîne NCF, des constructeurs de puces aux opérateurs en passant par les organismes de paiement et les organismes de standardisation, ne favorise pas les prises de décisions rapides. Même si certains consortium du secteur commencent à s’asseoir à la même table de négociation, comme le NFC Forum (organismes de standardisation NFC) et le Mobey Forum (qui représente les banques).

Cette volonté d’harmonisation est donc la bienvenue. Mais “cela est l’affaire d’une dizaine d’année, du moins au niveau européen”, souligne Philippe Lerouge. “En France, comme au niveau local dans chaque pays, les choses peuvent aller bien plus vite.”

En complément :