Oleksiy - stock.adobe.com

L'évitement et sa place dans la gestion du risque

L'évitement du risque est l'élimination des dangers, des activités et des expositions qui peuvent avoir un impact négatif sur une organisation et ses actifs.

Alors que la gestion des risques vise à contrôler les dommages et les conséquences financières des événements menaçants, l'évitement des risques cherche à éviter complètement les événements compromettants.

Bien qu'il soit rarement possible d'éliminer complètement tout risque, une stratégie d'évitement des risques est conçue pour détourner autant de menaces que possible afin d'éviter les conséquences coûteuses et perturbatrices d'un événement préjudiciable.

L'évitement du risque est un type particulier d'approche de la gestion du risque, qui nécessite un processus méthodique. Les dirigeants doivent identifier et évaluer les risques auxquels leur organisation est confrontée et déterminer comment ils vont éliminer les chances que ces risques causent des dommages à l'organisation.

L'évitement du risque étant une tactique délibérée, ce n'est pas la même chose que de ne pas identifier un risque ou de l'ignorer complètement.

Comment l'évitement des risques s'inscrit-il dans une stratégie de gestion des risques ?

Les organisations sont confrontées à de nombreux risques différents ; certains sont susceptibles de causer des dommages importants et généralisés, tandis que d'autres ne peuvent causer que des dommages limités. La gestion des risques est une pratique organisationnelle qui commence par les trois étapes suivantes :

- Identifier les menaces qui pèsent sur l'organisation dans son ensemble, y compris ses actifs, son capital, ses bénéfices et ses revenus.

- Évaluer la probabilité que ces risques aient un impact négatif sur l'organisation.

- Quantifier les dommages qui pourraient être causés par des risques potentiels pour calculer l'exposition au risque.

Une fois les risques identifiés et quantifiés, les dirigeants des organisations peuvent adopter quatre stratégies principales de gestion des risques, ou options de traitement des risques, pour faire face à la variété des risques identifiés :

- L'acceptation du risque. Avec cette approche, les dirigeants décident d'accepter un risque sans prendre de mesures pour l'atténuer.

- L'évitement du risque. L'organisation cherche à éliminer le risque potentiel et les possibilités de dommages et de conséquences financières d'une menace.

- Réduction du risque. L'organisation établit des politiques et des procédures visant à empêcher un risque de nuire à l'entreprise ou à limiter les dommages causés par le risque.

- Le transfert de risque. Dans ce cas, l'organisation passe un contrat avec un tiers qui assume le risque et ses conséquences au nom de l'entreprise.

Chacune de ces quatre approches présente des avantages et des inconvénients, ainsi que des défis et des coûts, liés à la manière dont elle est conçue, mise en œuvre et opérationnelle.

Les dirigeants évaluent généralement la probabilité et l'impact négatif d'un risque identifié par rapport aux avantages, inconvénients et coûts respectifs des quatre options de gestion des risques. Ils choisissent ensuite différentes options pour faire face à différents risques. Un plan de gestion des risques peut inclure l'utilisation des quatre options.

Quels sont les exemples d'évitement du risque ?

On trouve des exemples d'évitement du risque dans tous les secteurs d'activité :

- Une entreprise de construction qui décide d'interrompre tous les travaux de construction pendant un orage électrique afin d'éviter tout risque de blessure est un cas évident d'évitement du risque.

- Une entreprise de services publics qui exploite des systèmes critiques sur un réseau en air-gap, c'est-à-dire un réseau complètement isolé de tous les autres réseaux privés et publics. Cette approche élimine le risque de cyberattaque et constitue une stratégie d'évitement du risque.

- Un détaillant qui ne collecte pas et ne stocke pas les données personnelles de ses clients à des fins d'analyse parce qu'il ne peut pas se conformer à la réglementation sur la confidentialité des données suit également une stratégie d'évitement des risques.

Le principe d'évitement du risque s'applique également au risque individuel.

Par exemple, l'investisseur évite tout risque de perte de valeur de son capital en plaçant ses avoirs sur un compte d'épargne garanti par le gouvernement plutôt qu'en achetant des actions, dont la valeur fluctue.

Stratégies et politiques d'évitement des risques

Les entreprises équilibrent généralement leurs stratégies d'évitement du risque avec leurs buts et objectifs. Il s'agit d'éviter que l'évitement du risque ne limite les opportunités de croissance. Les stratégies d'évitement sont combinées à l'atténuation, au transfert et à l'acceptation des risques en fonction des circonstances spécifiques de l'organisation et de sa tolérance au risque.

Voici cinq politiques et stratégies de prévention des risques :

- L'élimination des activités. Cette approche consiste à se retirer des activités, des produits ou des marchés qui présentent des niveaux inacceptables de risque résiduel. Par exemple, une entreprise peut arrêter une ligne de produits qui pose des problèmes de responsabilité importants.

- Diligence raisonnable. Dans ce cas, l'organisation étudie en profondeur les nouvelles entreprises, les partenariats, les marchés et les investissements avant de s'engager dans des obligations légales. Cette approche comprend la vérification des antécédents, l'analyse financière, l'examen de la conformité juridique et l'évaluation des risques opérationnels.

- Transfert de risques. Les entreprises ont souvent recours à des accords juridiques, tels que des clauses d'indemnisation, des accords de non-responsabilité et des décharges de responsabilité, pour transférer des responsabilités potentielles à d'autres parties. Par exemple, les entrepreneurs peuvent être tenus d'assumer la responsabilité des accidents du travail survenus dans le cadre de leurs activités.

- Redondance et sauvegarde. L'évitement des risques peut impliquer la création de capacités dupliquées afin d'éviter les points de défaillance uniques. Il peut s'agir de déployer des systèmes de sauvegarde, d'engager d'autres fournisseurs et d'élaborer des plans de reprise après sinistre.

- Stratégies de conformité. Le risque est réduit ou éliminé lorsque les organisations disposent de politiques et de procédures strictes qui garantissent le respect des lois et des réglementations. Cela peut inclure la formation, le contrôle et l'audit afin de prévenir les problèmes de conformité.

Quels sont les avantages et les inconvénients de l'évitement des risques ?

Comme toutes les stratégies d'atténuation des risques, la décision d'éviter un risque présente des avantages et des inconvénients. Les avantages et les inconvénients d'une stratégie d'évitement des risques sont les suivants.

Avantages

- L'évitement du risque permet d'éliminer complètement ou presque un risque susceptible de nuire à l'organisation.

- Elle inspire également la confiance dans le fait que l'organisation continuera à fonctionner parce que, le risque étant éliminé, elle n'aura pas à planifier ou à faire face aux conséquences négatives associées à ce risque.

Défis

- L'évitement du risque peut ralentir les opérations car les employés, les partenaires commerciaux et parfois même les clients adhèrent aux règles mises en œuvre pour éliminer les risques.

- Elle peut limiter les opportunités, telles que l'augmentation des ventes, la prospection de nouveaux clients et le développement de nouvelles sources de revenus. Par exemple, les investisseurs qui optent pour un compte d'épargne évitent effectivement tout risque de perte de valeur de leur capital, mais ils se privent également de la possibilité de faire fructifier ces actifs de manière plus significative sur les marchés boursiers. Un autre exemple de l'inconvénient de l'évitement du risque est le détaillant qui ne conserve pas les données des consommateurs, ce qui élimine le risque d'enfreindre les réglementations en matière de données personnelles, mais limite également sa capacité à créer une expérience d'achat personnalisée susceptible d'augmenter les ventes.

L'évitement du risque par rapport à d'autres techniques de gestion du risque

L'évitement et la réduction des risques sont deux éléments importants d'une stratégie de gestion des risques.

Éviter les risques

L'évitement est la seule stratégie de gestion des risques qui vise à éliminer la probabilité qu'un risque particulier se produise ou sa capacité à affecter l'organisation à quelque degré que ce soit. Les dirigeants d'organisations décident généralement d'éviter le risque lorsque le risque lui-même est susceptible d'infliger des dommages catastrophiques à l'organisation. En outre, les coûts d'atténuation du risque peuvent être plus élevés que les avantages qui en découlent.

Pour éviter un risque, les dirigeants d'entreprise doivent concevoir et mettre en œuvre des politiques, des procédures, des technologies et des formations pour les employés qui soutiennent cet objectif.

Réduction des risques

Comparez cela à l'approche adoptée par les cadres lorsqu'ils décident d'accepter un risque. Ils optent généralement pour l'acceptation du risque lorsque le potentiel de nuisance du risque pour l'organisation est extrêmement limité ou que le coût de l'atténuation du risque est supérieur à l'impact financier qu'il peut causer. Avec l'acceptation du risque, les cadres ne prennent aucune mesure spécifique, si ce n'est de suivre les pratiques existantes pour faire face au risque.

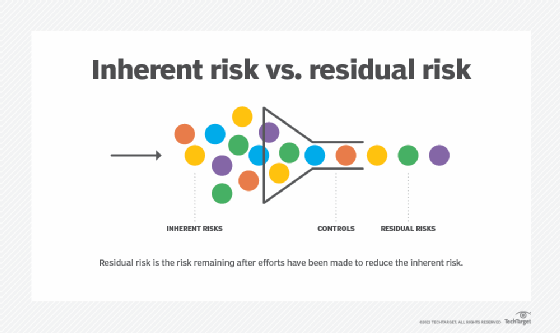

Les dirigeants adoptent une approche plus modérée lorsqu'ils poursuivent une stratégie de réduction ou de transfert des risques. Dans une stratégie de réduction des risques, les dirigeants mettent en œuvre des politiques, des procédures, des technologies et des formations visant à réduire la probabilité ou l'impact d'un risque. Ce qui reste après la mise en place des contrôles de réduction, ou risque résiduel, est à un niveau acceptable.

Une stratégie de transfert de risque suit des étapes similaires ; cependant, dans le cadre d'une stratégie de transfert de risque, un tiers est payé pour supporter une partie ou la totalité des coûts et des conséquences si le risque cause un préjudice ou un dommage - et s'il n'en cause pas.