Woody - Fotolia

L'hyperconvergence continue à doper le marché des systèmes convergés

Selon IDC, le marché des systèmes convergés a poursuivi sa croissance au 4e trimestre 2015, dopé par la multiplication par 2,7 des ventes de systèmes hyperconvergés. Nutanix, qui vient de publier ses résultats, a notamment vu ses ventes bondir de plus de 80%.

Le dernier baromètre sur les systèmes convergentes et hyperconvergents publié par IDC montre l’adoption croissante de ces systèmes par les entreprises au détriment des approches d’intégration traditionnelles et confirme les résultats du précédent baromètre dont nous nous étions fait l'écho dans un précédent article.

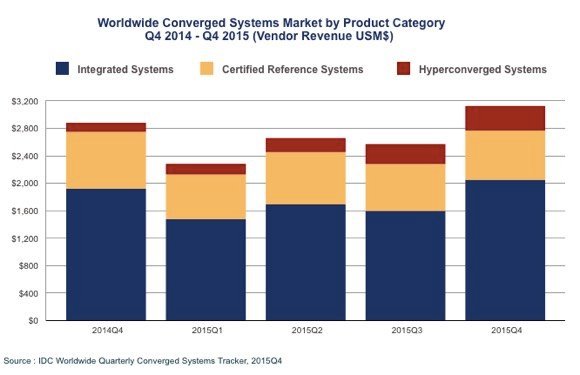

Selon le cabinet d’analyse, les ventes de systèmes convergés ont progressé de 8,5 % au quatrième trimestre 2015 pour atteindre 3,1 milliards de dollars. Les capacités de stockage livrées avec ces systèmes ont atteint 1 547 petaoctets (+26,9%).

Pour l’ensemble de l’année 2015, les achats de systèmes convergés des entreprises ont progressé de 8,3 % à 10,6 milliards de dollars. IDC observe un déplacement du marché vers des systèmes plus abordables, un mouvement qui amène certains comptes à s’intéresser aux systèmes hyperconvergés. Comme l’explique Kevin Permenter, l’analyste senior en charge des serveurs d’entreprises chez IDC, « la plupart de la croissance vient du marché PME, qui a un biais favorable aux systèmes hyperconvergés ». Cette tendance devrait se poursuivre à court terme.

Les systèmes intégrés en hausse, les architectures de référence en berne

Sur le secteur des systèmes convergés, IDC distingue actuellement les systèmes intégrés (comme ceux proposés par HP, EMC/VCE ou Oracle), des architectures de référence (comme Flexpod de Cisco/NetApp, VSPEX d’EMC) et des plates-formes hyperconvergées.

Au 4e trimestre 2015, les systèmes intégrés ont représenté près de deux-tiers des livraisons avec des ventes de plus de 2 milliards de dollars (+6,7%). VCE, la division systèmes convergés d’EMC, est le leader du secteur avec des ventes de 743 M$ (environ 36,3 % du marché) devant HPE avec 399 M$ de revenus (19,5 % du marché) et Oracle avec 362,5 M$ de revenus (17,7 % du marché).

Le marché des architectures de référence est quant à lui en recul de 13,1 % sur un an, à 718,6 M$. Au 4e trimestre, le couple Cisco/NetApp a dominé ce segment avec ses architectures Flexpod. Ces dernières ont généré un revenu de 336,7 M$ (environ 46,9 % du marché) devant les architectures VSPEX d’EMC avec 229,8 M$ de revenus (environ 32 % du marché) et les architectures Converged Systems d’Hitachi avec 67,8 M$ de revenus (9,6 % du marché).

Le marché des systèmes convergés (Source : IDC, avril 2016)

Le marché des systèmes convergés (Source : IDC, avril 2016)

Nutanix surfe sur le boom des systèmes hyperconvergés

Mais la vraie croissance est venue du marché des systèmes hyperconvergés. Selon IDC, les ventes de ces systèmes ont bondi de 170,5 % au 4e trimestre pour atteindre 355,9 M$, soit environ 11,4 % du marché total des systèmes convergés.

Nutanix est sans aucun doute le leader de ce segment, devant Simplivity et loin devant tous les autres acteurs comme Atlantis, HPE, Cisco ou Scale Computing. La firme vient d’ailleurs de publier ses chiffres de ventes pour son dernier trimestre, clos le 31 janvier 2016. Sur ces trois mois, elle a enregistré un CA de 102 M$ (+80,8%), un CA qui inclut ses ventes de systèmes en propre et les revenus de licence dérivés des ventes de ses partenaires comme Lenovo ou Dell. En toute logique, cela veut sans doute dire que les ventes de systèmes motorisés par la technologie de Nutanix ont sans doute approché les 140 à 150 M$ sur le trimestre.

Le plus impressionnant dans les chiffres de Nutanix est l’explosion des revenus différés, un chiffre qui montre que le business de l’éditeur se transforme de plus en plus en plus en un business d’éditeur de logiciel, ce qui s’accompagne d’une amélioration significative des marges, qui sont passées de 50 % à 63 % entre janvier 2014 et janvier 2016. À titre de comparaison, la marche brute d’EMC s’est établie à 62 % au dernier trimestre fiscal du constructeur et celle de HPE à 28,4 %.

Pour approfondir sur Infrastructure hyperconvergée

-

![]()

Dell EMC reste No 1 des infrastructures hyperconvergées

Par: Yann Serra

-

![]()

Dell/VMware et Nutanix continuent à dominer un marché de l'hyperconvergence en forte croissance

Par: Christophe Bardy

-

![]()

Hyperconvergence : VMware et Nutanix dominent un marché en forte croissance

Par: Christophe Bardy

-

![]()

Gartner : Les ventes de systèmes hyperconvergés vont être multipliées par 2,25 en deux ans

Par: Christophe Bardy