Victime d'une conjoncture tendue, Dell voit son CA plonger de 10%

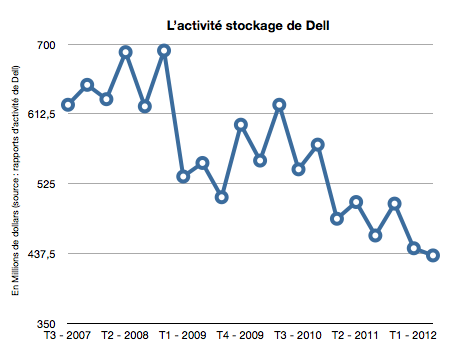

Le constructeur texan a vu son CA reculer de 10% au cours de son second trimestre fiscal achevé le 3 août. Dell voit notamment ses ventes de PC s'effondrer et continue a soufrir sur le marché du stockage. L'activité serveurs et réseaux fait quant à elle bien mieux que la concurrence avec un bond de 16% du CA. Des performances contrastées alors que le constructeur est en pleine transformation et que le marché de l'IT qui commence à subir les effets de la crise.

Sale trimestre pour Dell qui voit son chiffre d’affaires plonger de 10% sur un an victime de l’effondrement de ses ventes de portables et de terminaux nomades (-19%) mais aussi de la déprime de ses ventes de PC de bureau (-9%). Les ventes de stockage ne sont pas en reste avec un recul de 13% du CA. L’activité des services connaît une croissance étale avec un petit +1% et le seul vrai rayon de soleil pour la firme reste le marché des serveurs et des réseaux avec des ventes en hausse de 14 % sur un an.

Pour Michael Dell, les résultats sont un effet provisoire du recentrage de la stratégie du constructeur

Le constructeur texan tente de faire contre mauvaise figure bon cœur en expliquant que ces résultats sont conformes à sa stratégie de recentrage sur le marché des solutions d’entreprises au détriment des activités qui ont fait sa fortune, et notamment le marché des PC. Comme l’explique Michael Dell, « nous sommes en train de transformer notre business, pas pour un trimestre fiscal ou pour une année fiscale mais pour fournir à nos clients une valeur ajoutée différentiante pour le long terme. Nous sommes clairs sur notre stratégie et nous construisons un portefeuille de solutions pour aider nos clients à atteindre leurs objectifs. »

Le directeur financier du constructeur va plus loin en expliquant «que la performance de Dell « au second trimestre fournit une nouvelle preuve que notre stratégie est la bonne ». Des propos qu’il convient de prendre avec une pincée de sel, puisqu’un recul de 10% du CA et une baisse de 13% du bénéfice ne permettent pour l’instant pas vraiment de conclure que la stratégie de recentrage produit tous les effets désirés.

Bien sûr, il y aussi de bonnes nouvelles : la division entreprise a ainsi progressé de 6% sur un an et représente désormais 34 % du CA et 50% des marges. Les serveurs et le réseau ont sensiblement progressé de même que les équipements de stockage développé en interne par Dell.

Les solutions de stockage basées sur les technologies acquises par Dell au cours des dernières années (Equallogic, Compellent, Ocarina, Dell Fluid File System…) ont ainsi vu leurs ventes progresser de 6%. Pas de quoi toutefois compenser la quasi-disparition des ventes d’équipements Dell-EMC.

Et il reste difficile de connaître la performance de Dell dans le logiciel. Dans ce domaine les acquisitions sont récentes et les ventes de logiciels restent pour l’instant regroupées dans le rapport d’activité avec les ventes de périphériques comme les imprimantes, ce qui rend leur performance difficile à évaluer.

Une conjoncture qui se dégrade

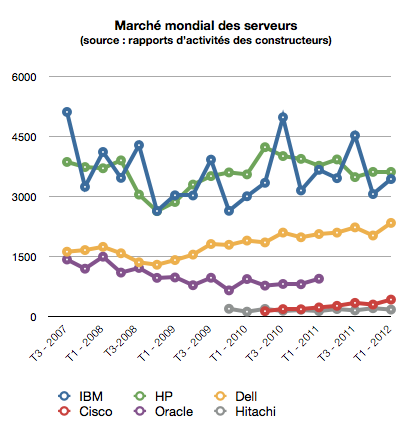

Dire que la mauvaise performance de Dell est une surprise serait toutefois mentir. Le marché des PC n’en finit pas de souffrir et aucun des géants du secteur n’a pour l’instant trouvé la parade au succès des tablettes iPad d’Apple qui chaque trimestre rognent un peu plus sur le marché PC. La conjoncture n’est guère plus favorable sur le marché des équipements IT d’entreprises et la plupart des acteurs du secteur ont vu leur performance affectée par la crise. Nous l’écrivions déjà hier, le marché du stockage, vu il y a encore deux ans comme un eldorado a subi une brusque contraction, dont on ne sait si elle sera durable). Dell en a sans doute pâti comme ses concurrents, même si ces derniers font plutôt mieux que lui. A l'inverse sur le segment des serveurs, Dell fait plutôt mieux que ses concurrents. Pour leurs derniers trimestres fiscaux, HP et IBM ont ainsi annoncé des ventes de serveurs en reculs respectifs de 6 et 8%. Finalement seul Cisco a fait mieux que Dell avec une progression de 140% de ses livraisons d’équipements datacenters (la ligne UCS).

En résumé, le trimestre de Dell n’est que le reflet d’une conjoncture générale tendue et la mauvaise performance est sans doute amplifiée par le vrai désir de la firme de limiter sa dépendance au marché PC en faveur de marchés plus lucratifs comme celui de l’infrastructure ou du logiciel. Seul l’avenir dira si ce pari est payant ou non. En attendant, le Texan devrait encore souffrir quelques trimestres, comme bon nombre de ses concurrents. Il sera intéressant de voir dans les prochaines semaines quelle a été la performance d’été d’HP ou IBM…