Infrastructure IT : les fortunes contrastées de Dell, HP et Cisco face à IBM et EMC

Les derniers résultats trimestriels publiés par Dell et HP mettent en lumière un tassement de la croissance des ventes d'équipements d'infrastructure IT (serveurs et stockage). Surtout les différents constructeurs affichent des fortunes contrastées sur les différents compartiments de l'infrastructure.

Les résultats publiés cette semaine par Dell et HP, ainsi que ceux publiés récemment par Cisco et IBM, révèlent un tassement de la croissance des ventes de serveurs et de stockage et mettent en lumière les performances contrastées des différents acteurs sur le marché de l'infrastructure.

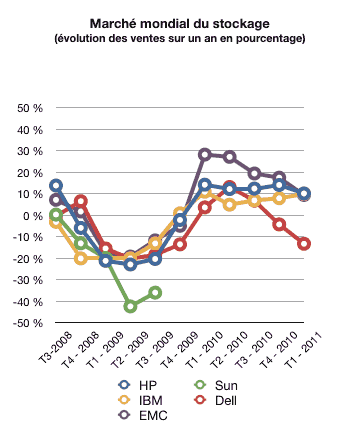

Dell, qui annoncé hier un chiffre d'affaires en légère hausse (+1% sur un an) pour son premier trimestre fiscal 2011 (clos le 29 avril) a ainsi vu ses ventes de serveurs progresser d'un solide 11% à 1973 M$, tandis que ses ventes de stockage reculaient fortement (-13% à 481 M$) malgré le rachat récent de Compellent. L'activité service a quant à elle progressé de 5% tandis que les ventes de PC reculaient de 8% sur un an.

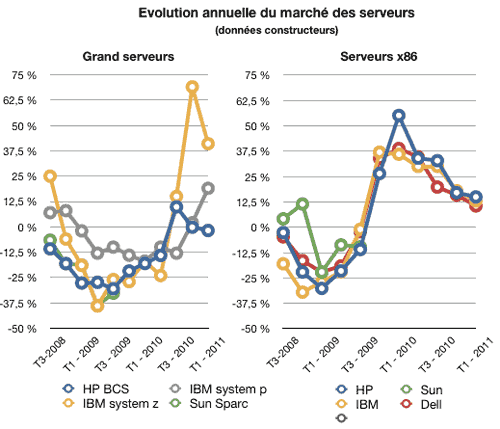

Chez HP, les ventes de serveurs x86 se portent bien avec une progression de 11% sur un an (à 3387 M$), mais les ventes de serveurs Risc Itanium - division Business Critical Systems, BCS - continuent de souffrir avec une progression limitée de 1% (à 586 M$) pour le second trimestre fiscal de la firme (clos le 30 avril). De ce point de vue, HP semble faire mieux qu'Oracle mais bien moins qu'IBM dont les ventes de serveurs Power sont reparties à la hausse (voir plus loin). L'activité stockage progresse quant à elle péniblement de 3%, à 980 M$, malgré l'acquisition de 3Par. Seule petite consolation sur le marché de l'infrastructure, la division réseau, dopée par l'acquisition de 3Com, voit son CA bondir de 118%. Côté PC, c'est aussi la soupe à la grimace avec un recul global des ventes de 5% sur un an.

Côté Cisco, les ventes de produits pour le datacenter (stockage, UCS et application networking) ont progressé fortement (+31%), mais ont pour la première fois reculé en séquentiel (d'un trimestre sur l'autre) au cours du troisième trimestre fiscal de la firme (clos le 30 avril). Elles restent toutefois à un niveau modeste puisque le revenu enregistré par la firme pour son activité datacenter n'est que de 385 M$, ce qui veut dire que les ventes de serveurs de Cisco sont aujourd'hui plus de dix fois inférieures à celle des ventes de serveurs x86 d'HP .

Les performances de ces trois acteurs sont à comparer à celle d'IBM qui a publié les résultats de son premier trimestre fiscal (clos de 31 mars) il y a un mois. Big Blue y affichait une progression de 10% de ses ventes de serveurs x86, une hausse de 19% de ses ventes de serveurs Risc Power et un bond spectaculaire de 41% de ses livraisons de mainframes. Le stockage, quant à lui progressait de 10%. Le stockage a ainsi enregistré un CA d'un peu plus de 760 M$ tandis que les ventes de serveurs dépassent les 2,6 Md$ (hors ventes de systèmes d'exploitation qui ajoutent 480 M$ à ce total).

Pour terminer ce tour d'horizon des géants de l'infrastructure IT, notons aussi la progression de 14,7% des ventes de systèmes de stockage d'EMC (à 2382 M$) qui continue d'afficher sur ce segment une santé insolente face à l'ensemble de ses concurrents (NetApp n'annoncera ses résultats que le 25 mai et l'on ne saura qu'à ce moment si la firme a fait mieux que sa nemesis).

Les derniers résultats trimestriels des grands de l'Infrastructure IT :

Dell :

CA : 15 017 M$ (+1%)

bénéfice net : 945 M$ (+177%)

pourcentage du revenu consacré à la R&D : 1,3%

HP :

CA : 31632 M$ (+3%)

bénéfice net : 2304 M$ (+5%)

pourcentage du revenu consacré à la R&D : 2,6%

Cisco :

CA : 10 866 M$ (+4,8%)

bénéfice net : 1807 M$ (-16%)

pourcentage du revenu consacré à la R&D : 13,1%

IBM :

CA : 24 607 M$ (+7,7%)

bénéfice net : 2863 M$ (+10,1%)

pourcentage du revenu consacré à la R&D : 6,4%

EMC :

CA : 4607 M$ (+18,4%)

bénéfice net : 502 M$ (+29,7%)

pourcentage du revenu consacré à la R&D : 10,9%

N.B. : toutes les données financières ainsi que les données des graphismes sont issues des résultats publiés par les constructeurs. Il convient de noter que les exercices trimestriels d'IBM et EMC sont décalés d'un mois par rapport à ceux de leurs concurrents (clôture fin mars au lieu de fin avril).

Pour approfondir sur Constructeurs

-

![]()

Stockage : les fournisseurs sauvés par les baies Flash d’entrée de gamme

Par: Yann Serra

-

![]()

Dell/VMware et Nutanix continuent à dominer un marché de l'hyperconvergence en forte croissance

Par: Christophe Bardy

-

![]()

Après deux ans de recul, Cisco renoue avec la croissance

Par: Christophe Bardy

-

![]()

Marché des serveurs : HPE, Dell et Lenovo reculent, IBM s'effondre

Par: Christophe Bardy