Serveurs : Unix et virtualisation plombent le marché

La division par trois du marché Unix en trois ans et la généralisation de la virtualisation plombent le marché des serveurs. Et ceux qui pensent que le Cloud va relancer le marché se fourre sans doute le doigt dans l'oeil. L'analyse du MagIT.

Après avoir longtemps fait comme si le problème ne se poserait pas – LeMagIT se souvient de discussions avec plusieurs analystes IDC misant sur une croissance continue des ventes de serveurs –, IDC se rend finalement à l’évidence que la consolidation induite par l’adoption massive de la virtualisation ne pouvait rester durablement sans conséquence sur les ventes de serveurs.

Comme l’explique Matt Eastwood, le vice-président en charge des plates-formes d’entreprise chez IDC, "les clients PME et entreprises dans le monde continuent à se concentrer sur la consolidation, la virtualisation et sur les initiatives de migration visant à accroitre l’efficacité de leurs infrastructures de datacenter et à en abaisser les coûts. Dans le même temps, les conditions économiques difficiles réduisent le nombre des nouveaux projets IT qui seraient nécessaires pour relancer le marché des serveurs". Il est vrai qu’à force de consolider 20 à 40 serveurs physiques - et parfois plus - sous forme de VM sur un unique serveur, on se doutait bien qu’à un moment il faudrait forcément moins de serveurs physiques. D’autant que la loi de Moore ne s’est pas endormie au cours des cinq dernières années…

En étant un peu méchant - ce qui n’est pas notre intention -, on pourrait faire remarquer à EastWood que la baisse du marché des serveurs n’est d'ailleurs pas nouvelle. Si l’on dissèque le baromètre trimestriel du marché des serveurs d’IDC, on se rend compte que la croissance trimestrielle a globalement été négative tous les trimestres depuis le 4e trimestre 2011 avec la seule exception - certes remarquable - du dernier trimestre 2012. Sur les sept derniers trimestres, un seul a donc affiché une croissance positive.

La descente aux enfers du marché Unix

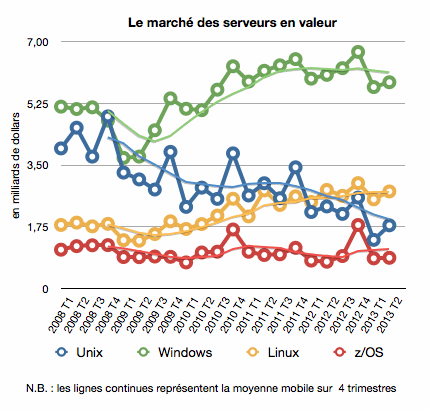

Le marché Unix, le premier qui a subi de front le phénomène de la consolidation et celui de la chasse aux coûts a été le premier à s'effondrer. En 2008, il pesait 17,1 Md$ ; l’an passé, il n’était plus que de 9,18 Md$. Et si la tendance se confirme, il peinera à atteindre les 6,5 Md$ en 2013. A l’instar du marché mainframe deux décennies plus tôt, le marché des serveurs Unix connaît une crise dont on voit pour l’instant mal l’issue et qui affecte les stratégies des grands acteurs.

Le marche des serveurs par catégories (en valeur)

Le marche des serveurs par catégories (en valeur)

Ainsi IBM ne devrait réaliser cette année qu’environ 3 Md$ de revenus sur le marché Unix, le solde se partageant entre Oracle, Fujitsu et HP. Le problème est qu’avec des revenus matériels aussi bas, la part de service attachée aux serveurs se condense et c’est tout l’écosystème Unix qui vacille. Comment financer le coûteux développement de nouveaux processeurs, financer la R&D système, développer les systèmes d’exploitation et offrir un débouché viable aux éditeurs de logiciels tiers si cette descente aux enfers se poursuit ? La question doit sans doute empêcher de dormir bien des responsables de ces activités chez les quatre grands constructeurs Unix.

Elle se pose sans doute avec encore plus d’acuité pour IBM. Car si les ventes Power continuent à reculer et même, à supposer que les ventes de mainframe restent stables, il va devenir de plus en plus difficile pour Big Blue de justifier les investissements colossaux que doit consentir la division MicroElectronics en R&D et en "Fab" pour produire les puces nécessaires à son indépendance technologique. Qu’Unix continue à reculer et que le moteur mainframe vienne à tousser et c’est tout l’édifice technologique sur lequel s’est appuyé IBM au cours des 10 à 12 dernières années qui pourrait être mis en péril. En effet, comment financer une nouvelle fab à 6 ou 8 Md$ (le coût estimé d'une fab de prochaine génération), si le chiffre d’affaires des activités en aval ne suit plus…

HP n’a plus, depuis longtemps, les problèmes de fab d’IBM Microelectronics. Mais pour lui, la situation est presque pire : le coup de poignard porté par Oracle lors de l’annonce de l’abandon des développements pour Itanium a fait voler en éclat le CA de l’activité serveurs critiques. Et ce n’est pas la stratégie sinueuse d’Intel, le partenaire semiconducteur d'HP pour le développement d'Itanium, qui peut rassurer aujourd’hui les clients. Ces derniers ne semblent d’ailleurs se faire aucune illusion sur le devenir des activités Unix de la firme : BCS (Business Critical Systems) n’a ainsi réalisé que 550 M$ de CA sur le premier semestre 2013. Au premier semestre 2008, ce chiffre était de 1 714 M$, plus de trois fois plus.

Oracle, qui réalisait 8,1 Md$ de CA serveurs en 2008, n’a vendu que pour 3,1 Md$ de systèmes en 2012. Mais selon la firme, l’activité est désormais de retour à l’équilibre. Mieux, avec les développements de Sparc T5, M5 et M6, Oracle tient de nouveau la dragée haute à IBM et n’a pas à rougir de la performance de ces systèmes. Solaris dispose quant à lui d’avantages uniques (en matière de système de fichiers, d’instrumentation et d’optimisation de performances pour les middlewares et logiciels d’Oracle) que ses concurrents ne peuvent émuler facilement. Après une longue traversée du désert, Oracle pourrait donc être la bonne surprise de 2013. D’ailleurs au dernier trimestre, le constructeur n’a vu ses ventes reculer que de 5,7% contre -10% pour IBM et -17,5% pour HP.

Le marché x86 en plein doute

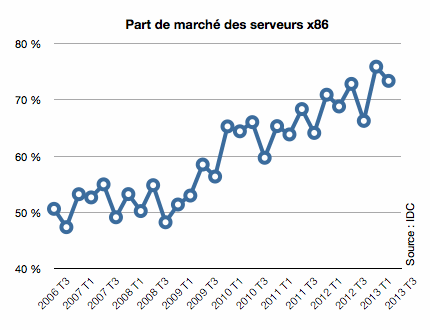

Si Unix déprime, il n’est pas le seul : les serveurs x86 eux aussi voient leurs ventes reculer de 1,3% en valeur et de 0,1% en volume, le second trimestre consécutif de déprime. Seule consolation, les serveurs x86 pèsent désormais près de 73% du marché mondial contre seulement 15,1% pour les serveurs Unix et 9,9% pour les mainframes. Il y a 5 ans, au second trimestre 2012, ces pourcentages étaient respectivement de 50,6 %, 32,7 % et 11,8%.

Le marché des serveurs x86

Le marché des serveurs x86

(part du marché total des serveurs)

Les serveurs x86 ont notamment profité de la montée en puissance de Linux pour cannibaliser le marché de l’entrée de gamme et du petit milieu de gamme Unix. La part de marché de Linux, qui était de 13,4% au second trimestre 2008, est ainsi désormais de 23,2%.

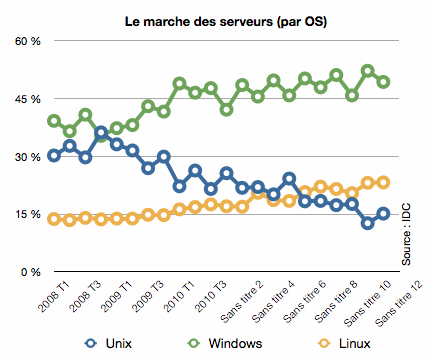

Le marché des OS par OS (en PDM)

Le marché des OS par OS (en PDM)

Sur ce marché, deux acteurs sont en forte progression. Dell tout d'abord. Le Texan a enregistré son 14e trimestre consécutif de croissance (+10,1% au 2eme trimestre) et il n'est désormais plus qu'à quelques encâblures d'HP qui, de son côté, a vu ses ventes x86 chuter de près de 10%. Cisco, de son côté, est désormais solidement implanté dans le top 5 mondial des constructeurs après avoir délogé Fujitsu du 5e rang mondial. Le Californien a vu ses ventes de serveurs x86 bondir de 42,6%.

Cette performance de Dell et Cisco n'a toutefois pas suffi à compenser la déprime générale des ventes de serveurs x86. Le prire est que pendant longtemps, les analystes ont entretenu l’illusion que le salut viendrait du cloud. La demande des entreprises ralentit ? Ce n’est pas grave : l’appétit des Google, Facebook, Yahoo, Apple, Microsoft Azure, Apple, OVH, Rackspace, et autres géant du web ou de l’hébergement (pardon, du cloud) devait venir compenser.

Le problème est que si l’on voit bien de nouveaux acteurs consommer du serveur au rack, voire à l’allée, comme DropBox ou Box.com, miser sur l’explosion du cloud pour compenser la baisse des achats des entreprises est sans doute un leurre. Car si les entreprises se mettent vraiment à acheter du cloud public, il y a fort à parier qu’elles achèterons encore moins de serveurs (on appelle ça les vases communicants). Les règles économiques restant globalement inchangées, il n’y aura pas de « nouvelle économie du cloud ».

Et si certains y croient, ils subiront sans doute les mêmes désillusions que celles apportées par la bulle Internet des années 2000. Certes, le fait que la capacité puisse être à terme moins chère sur le cloud, à service équivalent, que dans les datacenters d’entreprises (pour de bêtes questions d’effets d’échelles), pourrait amener les entreprises à consommer un peu plus de VM sur le cloud qu’en interne. Mais pas au point de relancer de façon spectaculaire la demande en serveurs. Pour caricaturer, même si Mc Donald’s divisait par dix le prix de ses burgers, la consommation de burgers ne serait pas multipliée par dix. L’élasticité a ses limites…

Notons également que quoi que fassent les entreprises, la loi de Moore assure encore que l’accroissement de la puissance des machines dépasse de loin l’accroissement des besoins annuels en puissance de calcul des entreprises. Et tant qu’elle tiendra, la consolidation se poursuivra. Et avec elle, le recul de la demande en serveur. Il faudrait donc vraiment un décolage de la croissance mondiale pour espérer revoir le marché des serveurs renouer avec une petite croissance...