Kurhan - stock.adobe.com

Le marché du stockage en forte progression au second trimestre

Selon les derniers chiffres d'IDC, le marché du stockage d'entreprise a fortement progressé au second trimestre, tiré en partie par la demande mais surtout dopé par l'inflation des prix des composants. Les ventes de baies 100% Flash ont bondi de 41,7 %, tandis que le marché des baies SAN/NAS progressait de 15,6 %.

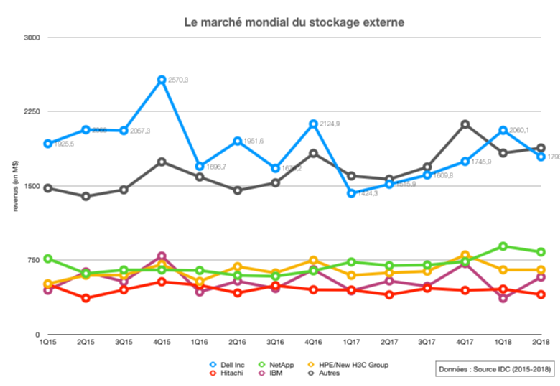

Le marché des baies de stockage en réseau (SAN et NAS) a bondi de 15,6 % sur un an au second trimestre 2018 pour atteindre 6,15 Md$, sa meilleure performance en quatre ans, après trois années consécutives de régression. Dans le même temps, le marché total du stockage d’entreprise (incluant le stockage embarqué dans les serveurs, les JBOD et JBOF, les baies SAS externes, etc.) a bondi de 21,3 % pour atteindre 13,2 Md$. Selon IDC, 111,8 exaoctets de capacité ont été déployés par les entreprises au cours du trimestre, tous systèmes confondus. Un peu moins du tiers des achats totaux (31,7 %) - soit 3,3 Md$ - ont été effectués par les acteurs hyperscale auprès de fabricants en marque blanche. Les ventes de stockage embarqué dans les serveurs (hyperconvergence, software defined storage, etc.) ont quant à elles atteint 3,8 Md$.

IDC met en avant l’appétence des entreprises pour la modernisation de leurs infrastructures de stockage, le dynamisme du cloud public ainsi que l’« économie des données » en pleine croissance pour expliquer le dynamisme du marché. Le cabinet d’études oublie au passage que les bons résultats du marché sont encore artificiellement dopés par le prix très élevé des composants (processeurs Intel, mémoire vive et SSD). L’effondrement annoncé de ces prix pourrait venir remettre en question les chiffres d’affaires des fournisseurs et leur belle histoire de croissance, même si paradoxalement, il pourrait en parallèle contribuer à l’amélioration de leurs marges.

Dell EMC et NetApp confortent leur leadership

Sur l’ensemble du trimestre Dell EMC et NetApp sont les deux constructeurs du Top 5 qui ont le mieux tiré leur épingle du jeu. Dell EMC a ainsi vu ses ventes de systèmes de stockage en réseau bondir de 18,4 % à 1,79 Md$, tandis que NetApp enregistrait une progression de 19,8 % de ses revenus à 832,2 Md$. Sur la troisième marche du podium HPE est à la peine au regard de la performance de ses concurrents, avec des ventes en petite hausse de 4,2 % (à 652,2 M$). IBM fait un peu mieux qu’HPE en matière de croissance après un premier trimestre calamiteux et voit ses ventes progresser de 7,2 % à 579 M$. Enfin, Hitachi Vantara complète le Top 5 mondial avec 402,4 M$ de CA, un chiffre quasiment stable sur un an (+0,6 %).

Selon IDC, les ventes de baies de stockage 100 % Flash ont généré 2 Md$ de revenus sur le trimestre, soit une hausse de 41,7 % sur un an. De son côté, le marché des baies hybrides a progressé de 20,8 % à 2,6 Md$.

Le marché mondial du stockage au 2e trimestre 2018

| Société | CA T2 2018 | Part de marché | CA T2 2017 | Part de marché | Evolution sur un an |

| 1. Dell EMC | 1 793,6 |

29,2 % |

1 515,2 |

28,2 % |

18,4 % |

| 2. NetApp | 832,2 |

13,5 % |

694,6 |

12,9 % |

19,8 % |

| 3. HPE / New H3C Group | 652,2 |

10,6 % |

625,7 |

11,7 % |

4,2 % |

| 4. IBM | 579,0 |

9,4 % |

540,1 |

10,1 % |

7,2 % |

| 5. Hitachi | 402,4 |

6,6 % |

400,1 |

7,5 % |

0,6 % |

| Autres | 1 882,4 |

30,6 % |

1 594,5 |

29,7 % |

18,1 % |

| Total | 6 141,8 |

100,0 % |

5 370,2 |

100,0 % |

14,4 % |

| Source : IDC Worldwide Quarterly Enterprise Storage Systems Tracker (Septembre 2018). CA en millions de dollars. | |||||

Pour approfondir sur Software Defined Storage

-

![]()

Chez Dell, les ventes de serveurs et de réseau explosent

Par: Yann Serra

-

![]()

Stockage : les fournisseurs sauvés par les baies Flash d’entrée de gamme

Par: Yann Serra

-

![]()

Stockage : les fournisseurs dans le creux de la vague… Sauf Dell

Par: Yann Serra

-

![]()

Le rebond spectaculaire de Dell EMC a dopé le marché du stockage au premier trimestre 2018

Par: Christophe Bardy