CSRD/ESG : « Demain, ce qui nous attend dans les DSI, c’est un tsunami » (USF)

Issue du train de régulation européenne liée à la compatibilité extrafinancière, la directive européenne CSRD (Corporate Sustainability Reporting Directive). Elle vise à fiabiliser, améliorer (la qualité) et à rendre auditables les données et indicateurs ESG fournis par les entreprises. Problème, à deux mois et demi de son entrée en vigueur, les entreprises et leur DSI ne sont pas prêtes pour gérer toutes les procédures de collecte et de mise en qualité de données, selon l’USF et Mazars.

La CSRD entre en application dès le 1er janvier 2024 pour les entreprises de plus de 500 salariés, et réalisant « plus de 40 millions d’euros de chiffres d’affaires et/ou 20 millions d’euros de total de bilan », indique l’Autorité des Marchés Financiers en France. Celles-ci devront publier leur rapport en 2025.

L’obligation sera élargie dès le 1er janvier 2025 aux grandes entreprises européennes remplissant « deux des trois critères suivants : 250 salariés, 40 M€ de chiffre d’affaires ou 20 M€ de total de bilan ».

L’année suivante, ce seront les PME cotées sur un marché réglementé qui devront s’y soumettre sous une forme allégée. Elles pourront réclamer un délai de deux ans pour mettre en œuvre le reporting CSRD.

Puis, la CSRD s’appliquera dès l’exercice financier 2028 rapporté en 2029, pour les entreprises non européennes réalisant un chiffre d’affaires de plus de 150 millions d’euros dans l’Union européenne.

CSRD ne vaut pas NFRD

Pour les entreprises déjà soumises à la déclaration de performance extrafinancière, une application en droit français de la directive européenne NFRD (Non-Financial Reporting Directive), celles-là mêmes qui devront produire leur rapport en 2025, la CSRD paraît, de loin, indolore.

Or, la CSRD entre justement en vigueur, car les données et les indicateurs fournis par les entreprises européennes sont jugés imprécis et incomparables.

« Aujourd’hui, les entreprises établissent des rapports RSE avec des outils divers et variés. L’information est plus ou moins fiable, difficilement traçable », rapporte Bernard Cottinaud, président de la commission Organisation & Gouvernance au sein de l’USF et responsable du centre de compétences IT SAP chez Bouygues construction.

Si la CSRD n’est pas elle-même directement contraignante comme peut l’être le RGPD, les données ESG issues des rapports RSE sont utilisées par les gestionnaires d’actifs et de conseillers financiers qui, eux aussi, doivent renseigner des critères environnementaux, sociétaux et de gouvernance à leurs clients et aux autorités afin d’évaluer les risques de leur placement.

Une autorégulation des marchés grâce aux données ESG

« C’est un enjeu important pour les entreprises, parce qu’effectivement les sociétés de placements financiers, lorsqu’elles vont mettre des actions dans leur panier, elles vont regarder l’empreinte carbone de la société. Et si elle est mauvaise a priori, elle va être écartée », signale Bernard Cottinaud. En clair, une entreprise qui ne déclare pas son bilan RSE, ou dont les données sont imprécises, aura moins de chance d’obtenir un prêt ou le soutien financier d’actionnaires.

« Finalement, l’ambition de la Commission européenne, c’est que le système s’autorégule : les bons élèves auront l’opportunité de prendre le dessus sur ceux qui ne s’occupent pas de leur empreinte sociétale », résume le président de la commission Organisation & Gouvernance au sein de l’USF.

Selon Heyfa Limam, Senior Manager Pôle Digital SAP Finance chez Mazars, ces facteurs ESG sont déjà utilisés par les entreprises quand elles réalisent des appels d’offres auprès du cabinet de conseils. « Certaines entreprises, pour que l’on puisse répondre à des appels d’offres, nous demandent de fournir nos indicateurs ESG, qu’elles prennent en compte dans leurs évaluations », déclare-t-elle. « Il y a quelques années, cela représentait 2 à 5 % de la notation, actuellement nous sommes à 10 à 12 %, ce qui est énorme ».

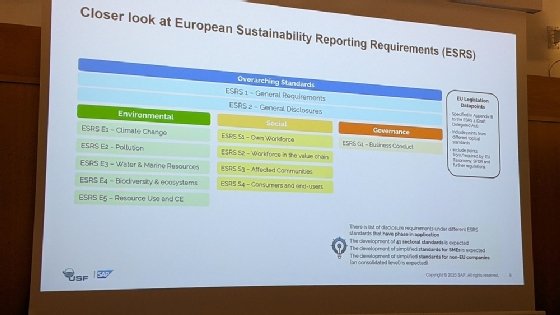

Les douze normes ESRS standards s'étalent sur les trois dimensions de l'ESG.

Afin de renforcer la fiabilité des indicateurs ESG, la Commission européenne a demandé à l’EFRAG (European Financial Reporting Advisoring Group) de présenter un avis technique. L’association a introduit 12 normes dites ESRS (European Sustainability Reporting Standards). Deux sont transversales : elles concernent les principes généraux du rapport et les exigences. Cinq autres portent sur l’environnement (changement climatique, pollution, eau, biodiversité, utilisation des ressources et économie circulaire). Quatre standards s’intéressent aux S d’ESG, c’est-à-dire les aspects sociaux (main-d’œuvre, chaîne de valeur, communauté, consommateurs). La dernière concerne la gouvernance de l’entreprise. Il ne s’agit là que d’un premier set : l’EFRAG doit encore proposer une quarantaine de normes sectorielles et d’autres spécifiques aux PME.

Des directions informatiques mal informées, peu consultées

Les adhérents de l’USF sont particulièrement attentifs à ce sujet. Le 11 octobre dernier, le troisième atelier organisé par la commission Organisation & Gouvernance a fait salle comble.

Naturellement administrée par les directions financières, la gestion de ces critères réclame l’intervention des professionnels de l’IT, l’audience habituelle de l’USF. Des membres de la DSI qui s’interroge de plus en plus sur les exigences de la Commission européenne.

Lors des précédents ateliers, l’USF et son partenaire Mazars ont réalisé des sondages. Environ 45 % des adhérents de l’USF interrogés déclarent que leur entreprise est en train de mettre en place l’organisation nécessaire au respect du CSRD. Près de 24 % affirment que la direction RSE est en place et autonome, tandis que 10 % d’entre eux répondent que les rapports sont produits par les métiers (Finance, RH, comptabilité). Douze pour cent des sondés affirment qu’aucune organisation n’a été définie, quand 21 % ne savent pas répondre.

Quant au niveau moyen de connaissances concernant la déclaration annuelle de performance extrafinancière, en place depuis 2017, il est évalué à 1,7 sur 5.

« Cela montre qu’au sein de notre communauté, il y a un manque d’information. Aujourd’hui, certains membres de la DSI disent qu’ils ne sont pas consultés », traduit Heyfa Limam.

« Aujourd’hui, certains membres de la DSI disent qu’ils ne sont pas consultés ».

Heyfa LimamSenior Manager Pôle SAP Finance, Mazars

« L’implication de la DSI est assez faible », renchérit David Bizien, vice-président de la commission Organisation & Gouvernance au sein de l’USF, et Directeur des applications et de l’innovation chez Qualiconsult. « Elle est généralement consultée au moment de récolter des informations sur la consommation des data centers, par exemple ».

« Je vous rassure tout de suite : plus vous allez creuser le sujet, plus vous allez vous inquiéter », ironise-t-il.

Les préoccupations les plus prégnantes ne sont en réalité pas forcément spécifiques à SAP. « Comment obtenir ces données fiables, de qualité ? », questionne Bernard Cottinaud.

La volumétrie de données nécessaire à l’établissement de ces rapports ainsi que le nombre d’indicateurs à produire effraient.

« Il ne s’agit pas uniquement de collecter des données sur le carbone, mais aussi sur la consommation d’eau, d’énergie, sur tous les collaborateurs internes et externes », liste David Bizien.

En effet, la CSRD remet l’accent sur la chaîne de valeurs RSE, dont les fameux périmètres Scope 1,2 et 3. « La Commission européenne a voulu insister sur le fait que la responsabilité est étendue et n’est pas propre à chaque entreprise et doit être prise dans sa globalité, en prenant en compte les flux amont et aval », résume Jérôme Huber, partenaire spécialiste des audits des systèmes d’information chez Mazars. « Par exemple, il s’agit de favoriser l’approvisionnement responsable, améliorer la gestion du cycle de vie des produits, promouvoir l’économie circulaire et réduire les déchets/les émissions ».

« Cela veut dire que nous allons devoir collecter des informations sur les fournisseurs de nos fournisseurs de nos fournisseurs et sur les clients de nos clients de nos clients », remarque David Bizien.

« Cela implique une mise à jour potentielle des systèmes d’information au sens large, consolider cela sur des fichiers, garantir la traçabilité, etc. », poursuit-il.

Un « tsunami » de KPI et de flux de données

Mazars a comptabilisé plus de 1 100 indicateurs ESG potentiels afin d’établir un rapport RSE. Les entreprises pourront se limiter à quelques-uns d’entre eux et n’utiliseront pas tous ces critères, tempère Heyfa Limam.

Les facteurs ESG les plus utilisés, selon Mazars

« Nous avons tenté d’établir une liste des facteurs les plus utilisés », indique la Senior Manager.

Les voici :

Dans la catégorie environnement :

Bilan des émissions de gaz à effet de serre

Suivi de la consommation d’eau

Gestion du recyclage des déchets

Dans la catégorie sociale :

Les partenariats solidaires (avec les associations, entre autres)

L’existence d’un accord d’intéressement

Le pourcentage de salarié en alternance/en apprentissage

L’égalité des chances

Le respect des droits de l’Homme

Dans la catégorie gouvernance :

La reconnaissance par un ou des labels RSE

La raison d’être dans les statuts

La mission de l’entreprise

« Vous comprenez que ce sont les facteurs les plus utilisés, car l’on arrive à les quantifier », note Heyfa Limam. « Il y a des indicateurs qui sont encore difficiles à déterminer. Par exemple, il est aisé d’évaluer le nombre de formations, mais il faudra quantifier l’impact pour les personnes qui les ont suivies », illustre-t-elle.

Or ce reporting doit devenir automatique et naturel comme la comptabilité. Cela implique de collecter des données dans des systèmes hétérogènes et d’en assurer le lignage. De trouver les outils pour le faire et « la quincaillerie » pour les intégrer, d’après Bernard Cottinaud.

En la matière, les offres de SAP, à savoir Sustainability Control Tower – déjà disponible – et Green Ledger, prévu pour l’année prochaine intéressent. L’atelier de l’éditeur allemand, se déroulant à 8 h 30 le 12 octobre, était presque aussi bondé que celui de la commission Organisation & Gouvernance. LeMagIT détaillera le fonctionnement de Sustainability Control Tower dans un prochain article.

« L’offre de SAP est intéressante, mais elle est récente. Nous savons ce que c’est de roder un système nouvellement disponible sur le marché », nuance Bernard Cottinaud. « Plus largement, c’est beaucoup plus complexe que de la consolidation financière. Les outils sont-ils prêts ? », s’interroge le responsable.

« Plus largement, c’est beaucoup plus complexe que de la consolidation financière. Les outils sont-ils prêts ? ».

Bernard CottinaudPrésident de la commission Organisation & Gouvernance, USF

Il n’y a donc pas de remèdes miracles.

Un niveau de préparation relativement faible

« Nous sommes tout au début de la prise en compte de ces problèmes [liées aux RSE et aux facteurs ESG N.D.L.R] dans les entreprises. Demain, ce qui nous attend dans les DSI, c’est un tsunami », alerte-t-il. « La donnée va être au cœur du sujet. Il va falloir s’assurer, à chaque fois qu’elle est transformée, de la traçabilité des transformations ; puisque nos amis commissaires aux comptes [dont ceux de Mazars, N.D.L.R] vont l’auditer pour obtenir une assurance raisonnable ».

Les adhérents de l’USF comprennent que la Commission européenne porte le même niveau d’exigence que celle réclamée pour la comptabilité financière. « On n’imagine pas qu’un bilan financier d’une entreprise sorte d’une feuille Excel dont personne ne sait d’où viennent les chiffres », déclare le président de la commission.

Les membres de l’association ne sont pas les seuls inquiets. Dans une étude publiée fin septembre et réalisée auprès de 750 dirigeants et membres de conseils d’administration dans le monde, KPMG observe que « 25 % des entreprises estiment disposer des stratégies, compétences et systèmes de contrôle ESG nécessaires pour assurer une certification indépendante de leurs données ESG ». Les responsables des grands groupes interrogés, ceux qui réalisent un chiffre d’affaires de plus de dix milliards de dollars et de plus de 5 milliards affichent un score moyen de confiance de 56,3 sur 100 et de 45,3 sur 100. « Nous parlons de quelque chose qui démarre dans un peu plus de deux mois », rappelle Bernard Cottinaud.

« Il y aura possiblement une forme de tolérance au niveau de l’audit, puisque nous aussi, commissaires aux comptes, commençons à comprendre la manière de vérifier ces chiffres ».

Heyfa LimamSenior Manager, Pôle Digital SAP Finance, Mazars

Et contrairement à l’application de la facturation électronique désormais prévue à partir de 2026, l’application de la CSRD ne souffrira – a priori – d’aucun report. « Mazars participe aux travaux de certaines commissions parlementaires, Taxonomy et CSRD. A priori, il n’y aura pas de décalage de la mise en place du reporting en 2025 », informe Heyfa Limam. « Il y aura possiblement une forme de tolérance au niveau de l’audit, puisque nous aussi, commissaires aux comptes, commençons à comprendre la manière de vérifier ces chiffres ».

Il n’est toutefois pas question pour le président de la commission Organisation & Gouvernance de s’y dérober.

« Les accords de Paris ont maintenant plus de dix ans. Le législateur a mis un certain temps à produire des réglementations. Peut-on reporter la fin du monde ? Je ne pense pas », commente Bernard Cottinaud.

La commission Organisation & Gouvernance livrera une note de synthèse lors de la prochaine convention de l’USF prévue en octobre 2024, à Lille.

Chronologie succincte des réglementations ESG en Europe

En 2014, la directive européenne NFRD (Non Financial Reporting Directive) est adoptée. Elle rend obligatoire le rapportage extrafinancier pour les grands comptes européens. En France, elle est transposée en droit national par l’ajout d’articles dans le code du commerce en 2017. Toute société cotée réalisant un bilan financier de plus de 20 millions ou un chiffre d’affaires net de 40 millions d’euros et qui dispose en moyenne de 500 salariés, et toute entreprise non cotée réalisant un bilan financier ou un chiffre d’affaires net de 100 millions d’euros doit réaliser « une déclaration annuelle de performance extrafinancière ». En 2021, le ministère de la Transition écologique estimait « qu’environ 3 800 entreprises » étaient concernées en France.

En 2018, après l’accord de Paris de 2015, l’Union européenne présente un plan pour financer la croissance durable en orientant les investissements et les capitaux vers les activités durables. Elle tente également d’intégrer systématiquement la durabilité dans la gestion des risques financiers.

Fin novembre 2019, le règlement européen Sustainable Finance Disclosure (SFDR) est entré en vigueur. Celui-ci « oblige les gestionnaires d’actifs et les conseillers en investissement à publier des informations spécifiques quant à la manière dont ils prennent en compte deux considérations essentielles : les risques en matière de durabilité et les principales incidences négatives », résume JP Morgan & Co.

En décembre 2019, la Commission européenne présente sa politique dite du pacte vert (ou green deal). Si le plan présente avant tout des objectifs ambitieux de réductions des émissions carbone d’ici à 2050, il réitère aussi la volonté de la CE à trouver un « équilibre entre objectifs climatiques, environnementaux et sociaux ».

En juin 2020, la réglementation Taxonomy est entrée en vigueur. Celle-ci complète les mesures du SFDR afin de déterminer une classification de certaines activités suivant leur durabilité et leur impact sur les facteurs ESG. Une représentation de cette taxonomie est disponible visuellement, mais aussi sous format JSON ou Excel.

En avril 2021, la directive européenne CSRD (Corporate Sustainability Reporting Directive) est proposée et finalement adoptée en décembre 2022 pour une application effective dès l’exercice financier 2024 publié en 2025. « L’idée c’est d’avoir un langage commun afin que toutes les entreprises puissent partager les mêmes notions et une ligne directrice », relate Heyfa Limam.

En février 2022, la Commission européenne soumet la proposition CSDD (Corporate Sustainability Due Diligeance) qui doit inscrire, comme en droit français pour les sociétés françaises de plus de 5 000 salariés et les entreprises établies en France de plus de 10 000 salariés, un devoir de vigilance en matière d’ESG. La Commission européenne ambitionne d’élargir ce droit de vigilance à environ « 11 900 sociétés européennes – dont 1 582 françaises – et 6 000 sociétés non européennes actives dans l’Union », explique le ministère des finances français. Le Parlement européen n’a pas encore fait part de sa position en première lecture.

Pour approfondir sur Outils décisionnels et analytiques