gluke - Fotolia

Cisco voit ses activités traditionnelles décliner

Cisco a vu son CA reculer de 2,6% au dernier trimestre. La plupart de ses activités sont à la peine, dont la commutation, la collaboration, le Wi-Fi et les équipements pour datacenters. Mais les services Cloud et le logiciels continuent de se développer à un rythme rapide.

L’activité réseau de Cisco continue de souffrir face à la montée en puissance de concurrents agressifs comme Arista ou Huawei et à la montée des fournisseurs en marque blanche. L’activité datacenter du numéro un mondial des réseaux continue, elle aussi, à végéter après cinq années de croissance à un rythme soutenu.

Au cours du trimestre écoulé Cisco a vu son chiffre d’affaires reculer de 2,6 % à 12,35 Md$, tandis que son profit reculait de 4,4 % à 2,32 Md$, largement du fait des provisions passées pour le récent licenciement de 5500 de ses salariés.

Si l’on excepte le routage (+ 6 % à 2,08 Md$) et la sécurité (+11 % à 540 M$), tous les autres moteurs historiques de la croissance de Cisco sont en recul. Les ventes de commutateurs du géant (3,7 Md$) sont ainsi en baisse de 7,6 %, tandis que l’activité Datacenter (834 M$) est en recul de 3 %. L’activité Collaboration, de son côté, est en retrait de 3 % sur un an, à 1,08 Md$, tandis que le business Wi-Fi et sans-fil perd 2 % à 632 M$.

S’exprimant lors d’une conférence téléphonique avec les analystes financiers et la presse, le CEO de Cisco, Chuck Robbins, a indiqué que le constructeur avait « vu un certain nombre de ses clients mettre la pédale sur le frein en matière de dépenses ». Il a notamment précisé que la dépense des opérateurs, fournisseurs de services et acteurs du web avait reculé de 12 % sur un an.

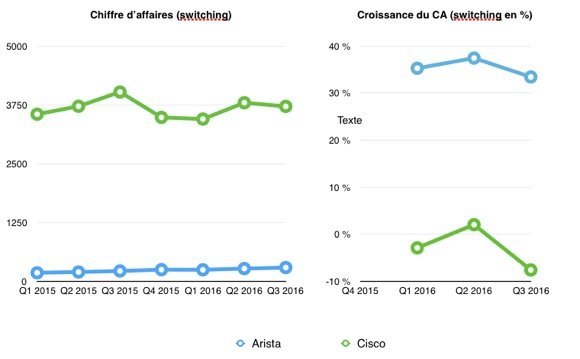

Cisco qui recule, Arista Networks qui progresse...

Tout dans ce recul n’est toutefois pas conjoncturel. Ainsi Arista Networks, le principal concurrent de Cisco sur le marché des réseaux de datacenters pour les entreprises et les fournisseurs de services a vu ses ventes bondir de plus de 33 % au cours du trimestre. Certes, Arista reste un nain face à Cisco, mais il a enchaîné des croissances supérieures à 30 % au cours des trois derniers trimestres, alors que l’activité commutation de Cisco affichait des taux de croissance de -2,9 %, +2 % et -7,6 %. Plusieurs analystes estiment aussi que Cisco commence à souffrir de l’utilisation d’équipements en marque blanche comme ceux de Quanta, par de grands acteurs du web, de la finance et des télécoms.

L'activité commutation de Cisco comparée aux revenus d'Arista Networks

L'activité commutation de Cisco comparée aux revenus d'Arista Networks

Tout n’est cependant pas noir dans les résultats de Cisco. Les efforts en matière de services cloud commencent à payer. Ainsi les revenus différés liés notamment aux ventes de services cloud ont progressé de 19 %. Côté ACI, les revenus dérivés du SDN et des logiciels pour datacenters ont progressé de 33 % sur un an. Les efforts de Robbins pour réorienter Cisco vers les services et vers les logiciels d’automatisation commencent donc à porter leurs fruits. Reste que leur progression n’est pas encore suffisante pour contrer la baisse des revenus des activités traditionnelles. Cisco estime donc que le recul de ses ventes devrait se poursuivre tout au long de l’année fiscale 2017 et que son CA sur l’année fiscale en cours sera entre 2 et 4 % inférieur à celui de l’année fiscale 2016 (clôturée le 30 juillet 2016.

Pour approfondir sur LAN, Wifi

-

![]()

Cisco : finalement une bonne année 2022, mais encore des problèmes d’approvisionnement

Par: Philippe Ducellier

-

![]()

Réseau : les ventes de Cisco décollent grâce à la reprise

Par: Antone Gonsalves

-

![]()

Malgré des ventes en chute, Cisco prédit un succès inédit à la rentrée

Par: Antone Gonsalves

-

![]()

Cisco en mauvaise passe financière

Par: Antone Gonsalves