Fusions-acquisitions : la crise crée des opportunités dans les services

Selon une étude réalisée par Syntec Informatique et AP Management, le secteur des logiciels et services reste peu concentré. Mais la crise financière fait naître des opportunités, notamment pour les SSII indiennes qui cherchent à mieux s'implanter en Europe de l'Ouest.

Comme le marché dans son ensemble, les fusions-acquisitions dans l'IT pourraient bien avoir atteint un point d'inflexion. Du fait notamment des cours de bourse massacrés des SSII hexagonales (qui ont pour les principales perdu entre 30 et 50 % de leur valeur depuis début 2008), les opportunités sont là. S'y ajoutent des questions patrimoniales, à une époque où une génération d'entrepreneurs s'apprête à prendre sa retraite.

C'est un peu la teneur des commentaires qui ressortaient ce matin en marge de la présentation d'une étude, commandée par Syntec Informatique, sur les fusions-acquisitions dans la high tech (SSII, édition et conseil en technologies) entre 1997 et 2007. Dans la peau des acquéreurs potentiels : les Indiens. "Les SSII du sous-continent regardent bien sûr de nombreux dossiers en France, explique Pierre-Yves Dargaud, de AP Management, la société qui a réalisé cette étude. A moins de renoncer à leurs ambitions internationales, ils doivent maintenant s'implanter en Europe de l'Ouest. Mais ils se montrent très prudents".

Ne pas trop diluer leurs marges

Une analyse que fait également Brice Thébaud, analyste du secteur logiciels et services chez Aurel Leven : "la crise peut accélérer les choses. Même si les acquéreurs se heurteront à la limite du financement, du fait de la réticence des banques à accorder des crédits. Et tous les acteurs indiens n'ont pas la capacité à faire des opérations importantes. Infosys dispose certes de liquidités importantes. Wipro et Satyam, déjà, en ont beaucoup moins. HCL, qui a racheté Axon, et TCS, qui a repris le back-office de Citigroup, sont maintenant hors-jeu. Et je reste sceptique sur leur volonté d'aller acheter un gros acteur européen. Les Indiens chercheront plutôt des acteurs de 2 000 à 2 500 personnes maximum dans un pays, pour respecter leur ratio de 60 à 70 % des tâches délocalisées. Ils ont également besoin de cibles ayant un bon niveau de rentabilité pour ne pas trop diluer leurs marges."

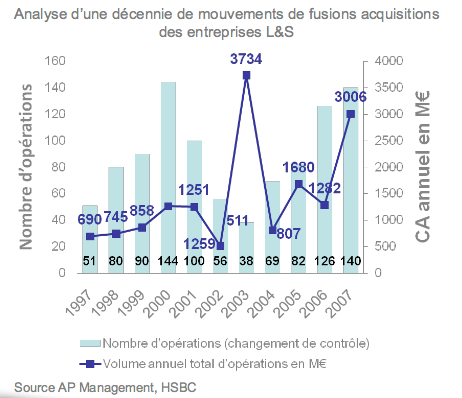

Si la crise peut apparaître comme un facteur déclencheur, la lecture du passé incite toutefois à la prudence. "Entre 1997 et 2007, on n'a pas observé de diminution du nombre des acteurs présents sur ces marchés", relève Romain Hugot, président de la commission économie et marché de Syntec Informatique. Au contraire, le nombre d'entreprises est passé de 18 000 à 21 000. Non que les opérations de rapprochement n'existent pas dans le secteur. En 2007, l'étude recense ainsi 160 fusions-acquisitions pour un total dépassant les 3 milliards d'euros (voir graphique ci-dessus). Une progression très nette par rapport à 2006, due il est vrai en large partie au rachat de BO.

In fine, la concentration, longtemps attendue pour les SSII notamment, reste relativement modeste. Ainsi, dans les services informatiques, 44 % de l'activité est certes réalisée par des sociétés réalisant plus de 200 millions de chiffre d'affaires annuel. Mais presque autant (43 %) provient de structures faisant moins de 5 millions. "C'est le marché le moins concentré", explique-t-on au sein de la chambre syndicale des SSII et des éditeurs.

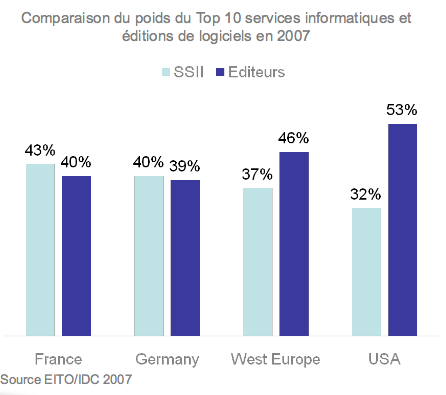

Dans le logiciel, en 2007, le top 5 français contrôlait 34 % du marché, contre 18 % seulement dans les services. Certes, le rachat des principaux poids lourds français, BO (par SAP), Ilog (par IBM) et GL Trade (par Sungard), vient modifier ces chiffres en déshabillant le Top 5 hexagonal. Mais ne fait qu'accentuer la concentration dans le logiciel à l'échelle mondiale. En 2007, le top 10 des éditeurs nationaux représentait 40 % du marché, contre 46 % en Europe de l'Ouest ou 53 % aux Etats-Unis (voir graphique ci-dessous).