Récession de la dépense IT : le tabou est brisé, - 5 % en 2009

Pour l'instant, les analystes de marché tablent sur une simple contraction de la croissance de la dépense IT en 2009. Mais certains penchent déjà pour un scénario bien plus noir. Avec une contraction de la dépense de 5 % en 2009. Et un redémarrage seulement... en 2011.

De 2 à 4 % de croissance au premier semestre 2009 pour la dépense en logiciels et services, selon le Syntec Informatique. 1,8 % de progression selon Pierre Audouin Conseil pour le marché IT (incluant cette fois le matériel) l'année prochaine en France. L'évolution des perspectives de croissance de la dépense informatique dans l'Hexagone suit les tendances données par les grands cabinets d'étude au niveau mondial (le tryptique Forrester, Gartner, IDC) : une croissance anémique, mais une croissance tout de même.

Cet avenir in fine rassurant est aujourd'hui mis en doute par plusieurs experts du secteur. Dans une interview accordée à Reuters, Jacques Mottard, Pdg de l'intégrateur spécialisé Sword Group, explique : "je pense qu'il y aura une récession dans les métiers des SSII en France l'année prochaine et que cela va être extrêmement brutal". Et de tabler sur une baisse de 5% en 2009. Joint au téléphone, Jacques Mottard ajoute : "ce scénario de récession me sert de base de travail pour l'activité de Sword". Dès 2006, le Pdg annonçait une crise majeure en 2008. Ce sera plutôt pour... 2009. "Le premier trimestre devrait être encore bon. Mais, dès le second, ce sera sanglant, explique Jacques Mottard. En ce moment, les conseils d'administration des donneurs d'ordre étudient des plans de réduction des coûts. D'ici trois mois, leurs effets se feront sentir sur la régie et, par ricochet, sur l'intégration. Car les SSII ayant trop d'intercontrats vont être tentées de brader les prix."

Matériel et logiciels d'abord, les services suivent

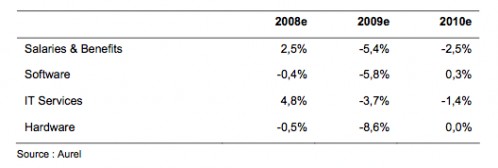

Une récession d'ampleur qu'anticipe également Brice Thébaud, analyste financier chez Aurel BGC et spécialiste du marché des logiciels et services. Dans une étude récente, ce dernier écrit : "Les logiciels et le hardware devraient commencer à souffrir dès la fin 2008 avec une amplification au cours de 2009 puis une stabilisation en 2010. Les services informatiques devraient terminer l’année 2008 sur une note favorable mais subiront une décroissance de leur activité en 2009 et 2010. Le rebond ne devrait venir qu’en 2011 avec l’accélération de la croissance des économies". En termes chiffrés, Aurel BGC prévoit une baisse de 5,7 % de la dépense IT dans le monde, et une nouvelle érosion de 1,3 % en 2010 (voir tableau ci-dessous pour la décomposition). "Ces chiffres ne prennent pas en compte la dépense du secteur public, qui continuera à progresser. Mais, à elle seule, elle ne pourra empêcher la récession. Le début 2009 sera correct, puis on va assister à un vrai décrochage." Bref deux années de vache maigre en vue, avant un rebond en... 2011 !

Certes, Brice Thébaud note les facteurs de résistance du marché dans cette crise : l'investissement public, l'absence de surinvestissement des organisations dans l'IT ces dernières années, la quasi stabilité du prix des prestations depuis 2002 ou encore la part récurrente dans l'activité (51 % dans les services). Autant de points déjà mis en avant par les analystes prédisant une résistance du marché. Mais Aurel n'oublie pas de souligner d'autres facteurs qui, eux, pourraient aggraver la crise : la rapidité de la contagion du ralentissement économique, le financement à crédit de certains investissements IT (14 % du total dans le monde selon IDC), l’essor de l’offshore et l’avènement du SaaS.

Offshore et Saas, facteurs déflationnistes

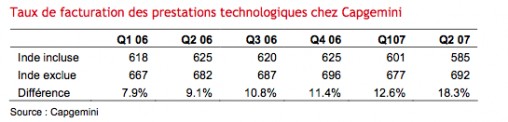

En ce concerne l'externalisation dans les pays à faible coût de main d'oeuvre, Brice Thébaud écrit : "Si les clients décidaient d’un recours massif aux prestations offshore (réduction forte de leurs coûts en période de crise), les SSII pourraient certainement maintenir sinon légèrement améliorer leurs marges, mais leur CA diminuerait". Bref l'offshore est un facteur déflationniste (comme le montre le tableau ci-dessous pour le seul Capgemini). Tout comme le Saas, modèle qui implique une dépense moindre des entreprises les premières années.

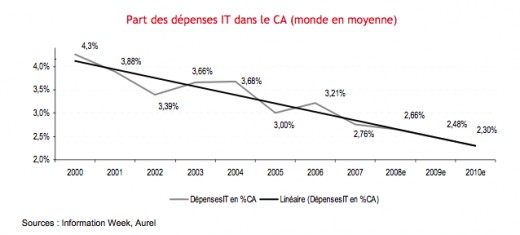

Ce scénario récessif, qualifié de central par Aurel, se traduit par une brutale contraction de la part de leur CA dépensée par les entreprises en IT (voir ci-dessous). En recul régulier depuis des années, ce ratio passerait de 2,5 % en 2008 à 2,2 % en 2009. Soit une chute proportionnellement équivalente à celle enregistrée entre 2001 et 2002. Avec des secteurs particulièrement touchés comme les transports, la distribution et - plus grave du fait de son poids dans le marché (plus de 20 %) - la finance.

Ce scénario récessif, qualifié de central par Aurel, se traduit par une brutale contraction de la part de leur CA dépensée par les entreprises en IT (voir ci-dessous). En recul régulier depuis des années, ce ratio passerait de 2,5 % en 2008 à 2,2 % en 2009. Soit une chute proportionnellement équivalente à celle enregistrée entre 2001 et 2002. Avec des secteurs particulièrement touchés comme les transports, la distribution et - plus grave du fait de son poids dans le marché (plus de 20 %) - la finance.

DSI : tous aux abris

DSI : tous aux abris

Dans ce contexte de réduction budgétaire, "les DSI devraient adopter un profil de survie afin de conserver leur poste," écrit Brice Thébaud. Une vision qui rejoint celle du cabinet américain Booz, qui vient d'alerter les DSI sur les risques qu'il courent dans leur poste. Pour Aurel Leven, les directions des systèmes d'information devraient en conséquence réorienter leurs priorités en arrêtant les projets non stratégiques et ceux dont le ROI est supérieur à un an, en réduisant le nombre de prestataires, en étalant les projets dans le temps et en accélérant le recours à l'infogérance, puis à l'offshore. A cette dernière nuance près - et à ses possibles conséquences sur l'emploi -, c'est reparti comme en 2001 !