Jr Casas - Fotolia

Revue de presse : les brèves IT de la semaine (24 février)

BI : les investissements s’accélèrent (Gartner) et l’Empire contre-attaque – Emploi 2017 : 20% des recrutements de cadres se feront dans l’IT (APEC) - Retour aux sources : Axway s’offre un champion des « Dropbox-like » - Microsoft : 1, 2, 3 orchestrateurs de conteneurs pour Azure - Atos et Capgemini : les sœurs ennemis au coude à coude

LeMagIT revient chaque vendredi sur les actualités qui animent l'écosystème IT. Voici les brèves de notre revue de la semaine

BI : l’Empire contre-attaque (Gartner).

Gartner a sorti cette semaine son Magic Quadrant 2017 de la BI. Il confirme le changement radical d’évaluation qu’il avait fait en 2016. L’année dernière, le cabinet avait positionné les spécialistes de la BI en « self service » et de la DataViz en leaders. Cette année se sont encore Microsoft, Qlik et Tableau qui dominent son évaluation technique.

Mais, souligne Gartner, les acteurs traditionnels (SAP, SAS, IBM, Oracle, MicroStrategy en tête) ont réagi en 2016. Ils ont regagné du terrain en s’adaptant lentement mais surement aux exigences de cette « Modern BI » plus intuitive.

Ils pourraient même reprendre leurs couronnes déchues assez rapidement avec l’arrivé d’une « encore plus Modern BI » à base d’automatisation de bout en bout (de la préparation des données à l’explication des dashboards), d’assistants (bot), d’interfaces dynamiques et de requêtes sémantiques (requêtes en langage naturel).

Ces évolutions à venir découlent en effet toutes de l’Intelligence Artificielle. Un domaine où les grands éditeurs, boutés hors du cadran des leaders, sont beaucoup mieux placés que les nouveaux rois de la BI (hors Microsoft). Leur suprématie pourrait donc être de courte durée avec cette contre-attaque annoncée des géants du secteur.

Investissements BI : +7% en 2017 (Gartner)

Dans une autre note (parue le week-end dernier), Gartner estime que le marché mondial de « l’Analytics et de la Business Intelligence » progressera de 7,3% en 2017 pour atteindre les 18,3 milliards de dollars.

Cette progression s’accélère par rapport à 2016 (+5,2% par rapport à 2015).

En 2016, les investissements IT auraient atteint les 16.9 milliards. Chiffre qu’avait effectivement prévu le cabinet il y a un an.

La « Modern BI » (plus tournée vers les métiers et les utilisateurs, et moins centrée sur l’IT) devrait continuer de croitre plus vite que le marché dans son ensemble, mais avec des taux de progression moins élevés que par le passé. Gartner évoque une progression de +19% en 2020. A comparer au +63% en 2015. Cette décélération traduit une arrivée à maturité de ces solutions dans les entreprises et une pression plus forte sur les prix.

Gartner estime le marché de la BI et de l’analytique à 22,8 milliards de dollars à fin 2020.

L’IT : 20% des recrutements de cadres en 2017 (APEC)

Mercredi, l’Association pour l'emploi des cadres (APEC) a publié ses perspectives pour l’emploi, conclusion d’une enquête menée auprès de 11 000 entreprises.

« En 2017, le marché de l’emploi cadre devrait être porteur », se réjouit Jean-Marie Marx, directeur général de l’Association. Il devrait retrouver – voire dépasser – son niveau « d’avant-crise » (ce qui laisse entendre que pour l’APEC, la crise est terminée).

Les fonctions Informatiques, avec jusqu’à 51.000 recrutements anticipés, caracolent en tête des demandes. Elles représenteront une embauche sur cinq de cadres en 2017.

En chiffres brut, l’APEC rappelle que le secteur a embauché 38.300 cadres en 2015 et 43.900 en 2016 (+15%). Avec une estimation haute de 51.000 postes en 2017, l’IT progresserait sur la même base cette année (+17%). L’association prévoit néanmoins une hypothèse basse à 46.100 recrutements, en progression de « seulement » +5%.

De bonnes nouvelles, mais Jean-Marie Marx reste prudent. Si les besoins des entreprises « pour accompagner leurs grandes transformations, numériques énergétiques, sont des moteurs qui devraient entretenir ce cercle vertueux », le Directeur Général concède que « ces prévisions sont sujettes à des aléas : échéances politiques, orientations budgétaires et impact du Brexit ».

Retour aux sources : Axway s’offre un champion des « Dropbox-like »

Axway, le 7ème plus gros éditeur français, a mis la main sur l’outil américain de partage de document, Syncplicity. Le montant du rachat n’a pas été communiqué.

Cet acteur majeur du marché des « Dropbox-like » pour les entreprises viendra renforcer l’activité historique de Axway dans l’EDI (Échange de Données Informatisé) et le transfert sécurisé de fichiers.

L’éditeur a progressivement fait évoluer son offre vers la gestion des APIs (Axway est considéré par Gartner comme un « leader » dans ce le domaine). Mais ce rachat montre qu’il entend garder deux piliers pour sa toute nouvelle plateforme sa plateforme, baptisée Amplify.

Axway n’est pas le seul expert français de l’échange de fichiers - citons les lyonnais de Oodrive - mais il est le plus « gros ». Et avec Syncplicty, passé dans les mains d’EMC puis d’Intel, il s’offre une solution star et phare taillée pour les très grands groupes, comme Siemens.

Microsoft : un, deux, trois orchestrateurs de conteneurs pour Azure

Depuis maintenant deux ans, Microsoft s’est ouvert à la virtualisation par conteneurs. Cette forme de virtualisation applicative, plus légère, et plus adaptée aux micro-services et aux déploiements à grande échelle, nécessite de nouveaux outils d’orchestration.

C’était donc assez logiquement que Microsoft Azure supportait déjà Mesos et Swarm (Docker).

Cette semaine Microsoft a poursuivi sur sa lancée avec l’annonce du support de Kumbernetes (initialement un projet Google) dans son Cloud. Ce qui en fait le seul PaaS à proposer les trois orchestrateurs phares du marché. Un joli coup d’avance sur la concurrence donc.

Et un témoignage de plus de la politique d’ouverture et multi-plateforme insufflée à Microsoft par Satya Nadella, son PDG.

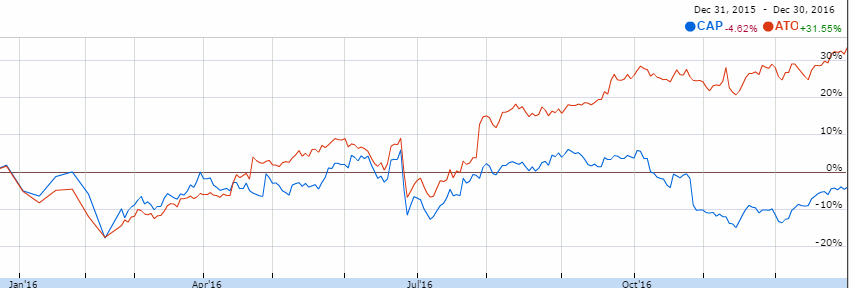

Atos et Capgemini au coude à coude en 2016

Atos a publié ses résultats annuels 2016 ce mercredi. Avec presque 12 milliards d’euros de chiffre d’affaires, l’ESN se rapproche de sa grande sœur Capgemini qui avait publié ses résultats la semaine dernière.

Capgemini a un CA supérieur (12.5 milliards), mais une trésorerie inférieure (1.870 millions d’euros, contre plus de 2 milliards pour Atos). Quant à la marge opérationnelle, elle est de 11,5% chez Capgemini (+0,9 points) contre « seulement » 9,4% chez Atos (mais +1.1 points). Enfin le résultat net 2016 est de 921 millions chez Capgemini contre 567 millions chez Atos. Mais il recule fortement chez le premier (-18%) et il progresse chez le second (+40%).

Bref, la concurrence est rude entre les deux entreprises qui se retrouve quasiment au coude à coude.

Il faut dire les points communs sont nombreux dans leurs stratégies. Les deux plus grosses ESN françaises ont en effet dopé leurs revenus et leurs croissances avec des rachats, et elles se sont massivement internationalisées.

Elles surfent toutes les deux sur la « transformation numérique » des entreprises (et le e-paiement, le Cloud, la dématérialisation, etc.). Et elles entendent, demain, tirer parti de l’AI, de l’IoT et des besoins en cybersécurité. En étant de plus en plus des ESN - capables de fournir voir de développer des solutions de « bout en bout » - et de moins en moins des SSII.

D’un point de vue purement financier, Atos remporte en tout cas le partie en 2016. Son cours de bourse a progressé de 30% quand celui de Capgemini reculait de presque 5%. Mais le match retour a déjà commencé.

Pour approfondir sur Economie et Régulation

-

![]()

Axway veut unifier la gestion d’API au sein de son catalogue

Par: Gaétan Raoul

-

![]()

IA : Atos acquiert Miner & Kasch pour accroître son activité de conseil

Par: Gaétan Raoul

-

![]()

Revue de presse : les brèves IT de la semaine (24 mars)

Par: Philippe Ducellier

-

![]()

De plus en plus éditeur, Sopra-Steria dépasse ses objectifs en 2016

Par: Philippe Ducellier