HPE : serveurs et stockage toujours en fort recul au 2e trimestre 2017

Alors qu'HPE approche de la fin de son processus de recentrage sur l'infrastructure, les activités serveurs et stockage ont respectivement vu leurs ventes reculer de 14% et 13% au cours du dernier trimestre fiscal de la firme. LeMagIT revient sur les raisons de cette déconvenue.

HPE n’en finit pas de subir le contrecoup de sa réorganisation et de son éclatement en plusieurs sociétés autonomes. Après un premier trimestre fiscal pour le moins chahuté, la firme dirigée par Meg Whitman a continué à souffrir au cours de son second trimestre fiscal.

Les restructurations en cours au sein de la société, qui visent à en faire un spécialiste centré sur la fourniture d’infrastructures informatiques, semblent pour l’instant avoir un impact négatif sur le nouveau cœur de métier de l’entreprise, qui a poursuivi le fort recul entamé au trimestre précédent.

Au cours de son second trimestre fiscal, clos le 30 avril, la firme dirigée par Meg Whitman a ainsi réalisé un chiffre d’affaires de 7,4 Md$, en recul de 13 % sur un an à périmètre comparable. Ce chiffre n’inclut pas les deux derniers mois de l’activité services, désormais intégrée à DXC, mais incorpore encore les revenus de la division logiciels, dont la cession à Microfocus n’est pas finalisée.

Ce recul impressionnant des ventes d’HPE s’accompagne d’une perte nette conséquente de 612 M$ à comparer au bénéfice net de 320 M$ réalisé au cours de la même période en 2016. À la lecture des documents publiés par HPE, cette perte comptable s’explique par des charges fiscales exceptionnelles liées à l’éclatement de la société (593 M$), aux frais de restructuration (118 M$), aux frais de séparation d’avec les services (141 M$) et à des coûts d’acquisition (51 M$).

En berne, l'activité serveurs fonctionnerait désormais à marges négatives,

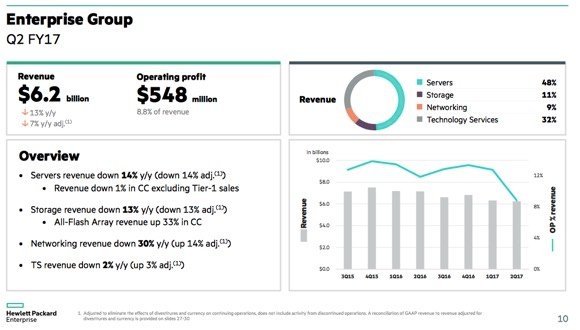

Le plus inquiétant est que quasiment toutes les activités d’HPE ont connu un trimestre épouvantable. Au sein de « l’Enterprise Group », le moteur du futur HP, la division serveurs a vu ses ventes plonger de 14 %. Pour expliquer ce recul HPE met encore une fois en avant les difficultés rencontrées avec son principal client service provider, qui même si HPE se refuse à le nommer n’est sans doute autre que Microsoft. Meg Whitman a expliqué durant la conférence avec les analystes qu’HPE se posait actuellement la question de la pertinence de sa présence sur ce marché des grands acteurs cloud, ajoutant que la firme n’avait pas pour objectif les parts de marché, mais la croissance rentable. Parmi les motifs de satisfaction, HPE a souligné que son activité HPC avait progressé de près de 30 % (sans doute en partie du fait de l’acquisition de SGI).

Plus généralement, HPE a reconnu que ses marges serveurs s’étaient devenues négatives du fait de la hausse des prix des composants. Selon la firme, les prix de la mémoire DRAM ont encore progressé de 10 % par rapport au premier trimestre fiscal et il n’a pas toujours été possible de répercuter cette hausses aux clients en Europe et aux États-Unis.

La société pense toutefois que le pire est passé est que la situation sur le front des prix de composants devrait se stabiliser au prochain trimestre. HPE indique par ailleurs que les efforts de réduction de coûts en cours, notamment suite aux acquisitions de Simplivity et de Nimble devraient permettre d’améliorer ses marges d’ici la fin de l’année. En excluant le business des grands service providers, HPE espère renouer avec la croissance sur le marché des serveurs au cours des deux prochains trimestres.

Résumé de la performance de l'Enterprise group d'HPE durant son 2e trimestre fiscal 2017

Résumé de la performance de l'Enterprise group d'HPE durant son 2e trimestre fiscal 2017

Le stockage toujours à la peine, tandis que l'activité réseau rebondit

De son côté, la division stockage a vu son chiffre d’affaires reculer de 13 % et ce malgré une hausse de ses ventes de baies Flash de près d’un tiers sur un an. HPE a souligné qu’il fait toujours face à des contraintes d’approvisionnement sur les SSD, mais qu’il espère que la pression sur ces composants se relâchera au second semestre. HPE indique aussi s’attendre à une progression des ventes de Nimble au cours des trimestres à venir.

Sur le papier, la division réseau a fait encore pire que ses homologues. Ses ventes ont reculé de 30 % sur un an. Mais ce chiffre est trompeur et largement lié à cession par HPE de ses activités réseau chinoises à H3C. À périmètre constant, les ventes de la division réseau sont plus flateuses : elles ont en effet progressé de 14 %. Cette hausse est liée en partie aux progrès des ventes d’Aruba (+27 %) et sans doute au bon démarrage du partenariat entre HPE et Arista Networks.

L’activité services technologiques (TS) est en recul de 2 % (+3 % à périmètre constant), mais elle reste le principal contributeur aux marges de la société.

La division logiciels toujours en fort recul avant sa reprise par Microfocus

Les revenus de l’activité logicielle (sur le point d’être cédée à Microfocus) ont, quant à eux, chuté de 11,5 % (et de 9,5 % à périmètre constant). Selon des données communiquées séparément par Microfocus, les ventes de licences (139 M$) ont plongé de 28 % sur un an et les services professionnels logiciels (86 M$) de 16 % tandis que les revenus de la maintenance et du support (391 M$) restaient globalement stables. Seuls les ventes en mode SaaS ont légèrement progressé de 4 % (à 73 M$).

Ce recul de l’activité logicielle a récemment mis le cours de l’action Microfocus sous pression, les actionnaires jugeant que le prix payé par l’éditeur anglais devenait trop élevé par rapport à la situation actuelle de la division logicielle d’HPE. Il ne serait donc pas surprenant que le prix de la transaction entre HPE et Microfocus soit finalement revu légèrement à la baisse par rapport au prix initial de 8,8 Md$ convenu entre les deux sociétés.

Terminons en signalant que d’un point de vue géographique, c’est sur le continent américain que la déroute d’HPE a été la plus douloureuse. La firme y affiche un CA en baisse de 12 % (-8 % à périmètre constant). En Asie, le recul est plus accentué encore sur le papier. Il s’établit à 20 % sur un an, mais ce chiffre s’explique en grande partie par la cession de certaines activités à H3C). À périmètre constant, le CA asiatique ne recule que de 2 %. Dans la zone EMEA, la baisse est de 7 % (et de 3 % à périmètre constant). Selon HPE, deux tiers du CA est désormais réalisé hors des États-Unis.

Pour approfondir sur Constructeurs

-

![]()

HPE termine l'intégration d'InfoSight dans 3Par

Par: Christophe Bardy

-

![]()

Dell/VMware et Nutanix continuent à dominer un marché de l'hyperconvergence en forte croissance

Par: Christophe Bardy

-

![]()

HPE confirme le retour à la croissance de son activité stockage

Par: Christophe Bardy

-

![]()

Résultats : c’est Noël après l’heure chez HPE

Par: Christophe Bardy