Dossier offshore en France : pas encore le raz-de-marée, déjà plus qu'un épiphénomène

S'il alimente les conversations - et s'enracine dans les réponses des grandes SSII aux appels d'offre - l'offshore en France est encore loin du poids qu'il a acquis aux Etats-Unis ou en Grande-Bretagne. En 2009, il pèserait environ 6 % du marché des services. Mais, si l'on tient compte de sa concentration sur le marché des grands comptes et de ses effets déflationnistes, son poids est déjà loin d'être négligeable.

Au Sommaire

- Pas encore le raz-de-marée, déjà plus qu'un épiphénomène

- Choix d'un prestataire : se repérer dans un discours désormais banalisé

- Offshore et grandes SSII : les forces en présence

- Entretien avec Aimery Fustier, directeur de l'industrialisation de Cap

- Tribune : captives, la fausse route que s'épargneront les grands comptes français

- Revue de presse : le best-of de nos reportages en Inde et au Maroc

- La carte mondiale de l'offshore selon AT Kearney : l'Europe de l'Est plombée par les coûts

On est loin du raz de marée, mais on a dépassé le stade de l'épiphénomène. Selon la chambre patronale des SSII et éditeurs, le Syntec Informatique, l'offshore pesait 4 % du marché français des services informatiques en 2009. Un étiage bas, selon de nombreux observateurs, qui eux mettent la barre plutôt aux environs de 6 % comme le cabinet Pierre Audoin Consultants (PAC), soit environ 1,4 milliard d'euros.La proportion peut certes paraître faible. Mais elle ne doit pas faire oublier qu'elle est minimisée par les écarts de salaires entre la France et les pays à bas coût. En équivalents temps plein, on parle probablement du double.

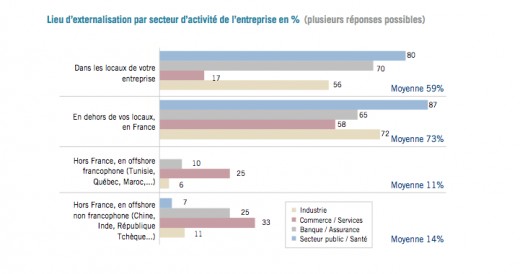

De plus, l'offshore reste essentiellement un phénomène cantonné aux grands donneurs d'ordre (notamment dans l'industrie) : son poids est donc plus significatif chez les grands comptes que le laisse accroire sa part sur le marché global des services, où sont aussi comptabilisées les dépenses des PME. Ainsi, à titre indicatif, une récente enquête du cabinet de conseil de Solucom auprès de grands comptes (85 entreprises interrogées) montre que 25 % des DSI ont recours à des prestations offshore (soit francophones, soit non francophones) dans leurs contrats d'externalisation (voir graphique ci-dessous).

Certes, la croissance de l'offshore - entre 40 et 50 % en 2007 et 2008 - a ralenti. En 2009, elle devrait retomber aux environs de 25 % selon PAC. D'abord parce que, dans une période de crise majeure, les donneurs d'ordre ont voulu éviter de se lancer dans des contrats qui aurait pu mettre le feu au poudre sur le terrain social. Ensuite parce que les prestataires ont eu tendance, pendant un temps, à privilégier l'occupation de leurs intercontrats dans l'Hexagone. Enfin, remarque Frédéric Giron, directeur des études de Pierre Audoin Consultants, "la croissance s'est ralentie non à cause d'un désintérêt pour l'offshore en 2009, mais simplement parce que, là comme ailleurs, nombre de processus de décision ont été gelés. Nous prévoyons un redémarrage de cette croissance en 2010, avec un niveau certainement supérieur à 30 %".

Capgemini : 1 pour 1 aux Etats-Unis, 1 pour 20 en France

Bien sûr ces niveaux restent très éloignés de ceux observés dans les pays anglo-saxons, où l'offshore essentiellement indien a atteint une part de marché bien supérieure. Interrogé il y a quelques semaines dans nos colonnes, Salil Parekh, directeur du secteur financier de Capgemini en Inde, illustrait ce décalage : "plus de 50 % de nos collaborateurs travaillant sur des projets pour l’Amérique du Nord sont basés en Inde. Mais les projets français n’impliquent qu’environ un millier de collaborateurs indiens alors que nous avons environ 20 000 salariés en France", expliquait-il.Sans surprise, ce sont les prestations de TMA (maintenance applicative) qui sont le plus exposées.

Pour 2008, PAC estime que 11 % de ce marché de plus de 7 milliards d'euros était réalisé depuis des pays à bas coût. Amputant, du fait de ses effets déflationnistes, la croissance de ce segment de plusieurs points. C'est aussi là où ont été signées les affaires les plus spectaculaires, comme le contrat Verdi 2 signé par SFR pour le développement et la maintenance de ses applicatifs ou celui signé par Michelin. Deux affaires qui ont d'ailleurs assis en France l'implantation de l'Indien Wipro (qui a remporté 2 des 4 lots de Verdi 2 et 2 des 10 lots chez le fabricant de pneumatiques). Le contrat SFR prévoit d'ailleurs une montée en charge très rapide de l'offshore, avec un objectif de 70 % du contrat délocalisé au bout d'un an. L'opérateur s'appuie sur son expérience du sujet, acquise avec le contrat Verdi 1.

L'Inde talonnée par les Pays de l'Est

Derrière ce fleuron de l'offshore, les projets d'intégration au forfait (développement, migrations, déploiement) exploitent eux aussi une part significative d'offshore, que PAC chiffrait à 9 % en 2008 (sur un total de 2,7 milliards d'euros). Troisième activité à faire les beaux jours des centres de services délocalisés : la gestion des infrastructures, comprendre la supervision de systèmes à distance. "C'est une catégorie de services très industrialisés et très facilement externalisables. Ce type d'offshore se développe très vite, sans faire de bruit", assure Catherine Le Louarn, membre du comité de direction du cabinet de conseil Solucom. Pour Nicolas Tarbé de Saint Hardouin, du cabinet Compass, ce type de contrats - autour de la supervision d'infrastructures, de leur exploitation, de la sauvegarde ou du PRA (Plan de reprise d'activité) - peut également se traduire par de gros volumes. En 2008, un marché de plusieurs millions d'euros sur ces sujets a ainsi été signé en France.

Les grands pays de l'offshore pour les donneurs d'ordre français restent l'Inde, l'Europe de l'Est et l'Afrique du Nord (principalement le Maroc). Selon PAC, 35 % des prestations délocalisées partent vers l'Asie, majoritairement vers l'Inde. 30 à 35 % sont réparties entre les différents pays d'Europe de l'Est (principalement la Pologne et la République Tchèque, mais aussi la Roumanie, l'Ukraine, la Lituanie, etc.). Le Maroc, qui, dans le cadre de son plan de développement national Emergence, a mis l'accent sur l'offshore, via la création de parcs d'activité dédiés à Casablanca et Rabat, s'octroie 10 à 15 %. Le reste étant réparti sur des destinations plus marginales (Espagne, Canada). "On assiste à une montée en puissance de l'Inde, car les pays de l'Est et le Maroc arrivent à saturation en termes de compétences", observe Frédéric Giron.

Les Indiens freinés par la crise

Difficile de prendre pied dans l'Hexagone. Hormis Wipro (quelque 60 millions d'euras de CA en 2009 et quelques références phares notamment Michelin, SFR et Alcatel), les grandes SSII indiennes peinent à s'implanter en France. Notamment Infosys et TCS, les deux autres poids lourds indiens, décrochés par Wipro et qui peinent à afficher de premières références réellement convaincantes. "Leur effort d'investissement en Europe latine reste modeste, remarque Catherine Le Louarn, de Solucom. Et la crise les a freiné". Autre handicap : leur présence récente dans le pays - couplée à l'absence de rachat dans l'Hexagone, hypothèse pourtant maintes fois évoquées - les handicape dès que la compréhension des enjeux métier des entreprises devient un point clef. "C'est d'autant plus vrai qu'on se rapproche de l'applicatif, remarque Nicolas Tarbé de Saint Hardouin, du cabinet Compass. Ils ont d'autant plus de mal à percer que les concurrents locaux ont fait eux le chemin inverse, en développant un volet offshore. Ils verrouillent le marché. Si les grandes SSII indiennes ne remportent pas d'appels d'offres significatifs, elles ne pourront pas maintenir indéfiniment leurs équipes en France."

Des chiffres ronflants. Des centres de service de proximité, couplés à des implantations proches (on parle de nearshore) et à des "usines" à coder situées en Inde, aux Philippines ou plus rarement en Chine. Des processus harmonisés sur l'ensemble de la chaîne (les prestataires parlent "d'industrialisation"). Désormais les gros sabots marketing des SSII pourvoyeuses d'offshore sont tous fait du même bois. Au point qu'il est aujourd'hui difficile de faire la différence entre les grandes SSII qui offrent ce type de prestations délocalisées (Accenture, Capgemini, IBM et dans une moindre mesure Steria). Tous parlent désormais, parfois sous des appellations marketing différentes, d'un modèle de Global Sourcing.

"Le discours se banalise terriblement, confirme Catherine Le Louarn, membre du comité de direction de Solucom (dont une des activités consiste à accompagner les DSI dans le choix de leurs prestataires). Tant sur le modèle de fourniture de services, que sur les niveaux de service ou la gouvernance du contrat. Mais, déjà, en se focalisant sur les références en France et en Europe, on écrème terriblement". Pour elle, cette banalisation du modèle pousse les donneurs d'ordre à mieux formaliser leurs appels d'offres. "Il faut travailler à mieux préciser l'expression de la demande. Avec des appels d'offre trop généralistes, on va éliminer d'emblée les pure players (essentiellement les SSII indiennes, NDLR), ou au contraire les retenir parce qu'ils casseront les prix. En tout cas, le choix ne sera pas basé sur de bonnes raisons", ajoute Catherine Le Louarn.

Le dilemne de l'outil

Profiter des niveaux de mutualisation offerts par les grands prestataires offshore, suppose souvent d'adopter leurs outils. "Sauf dans le cas des captives, ce sujet reste un point sensible des contrats, témoigne Catherine Le Louarn, du cabinet Solucom. C'est aussi un coût supplémentaire lorsqu'il faut développer des interfaces entre l'outillage en place et celui du prestataire." Si Nicolas Tarbé de Saint Hardouin, de Compass, affirme préférer travailler avec l'outil du prestataire - une façon de lui attribuer une responsabilité claire en la matière et de faciliter le reporting -, il souligne que les choix se font au cas par cas. "Dans le multisourcing par exemple (gestion de plusieurs prestataires, chacun étant responsable d'un lot, NDLR), les donneurs d'ordre ne conservent qu'un seul outil. Dans ce cas, on développe des interfaces ou alors les prestataires adoptent l'outil du client".

Un centre de services intermédiaire pour jouer les amortisseurs

Même constat pour Nicolas Tarbé de Saint Hardouin, du cabinet Compass (qui intervient également dans le conseil en outsourcing aux grands donneurs d'ordre) : "sur le papier, les capacités des prestataires présentent relativement peu de différences. Mais ces différences vont être amenées par les exigences du client, qui permettra d'évaluer la pertinence du dispositif sur des problèmes simples : décalage horaire, passages de relais entre centres de services, etc. Dans le détail, les modalités de passage d'un centre à l'autre créent aussi des écarts".

Pour Catherine Le Louarn, les expériences les plus fructueuses sont à chercher dans des dispositifs mixtes, mêlant une petite équipe sur site, un centre de service de proximité et un centre lointain. "Car, avec l'offshore, le donneur d'ordre doit mettre en place des processus très formalisés : gestion des incidents, validations, mises en production, contrôles, etc. Les entreprises ont beaucoup de mal à faire cet effort. C'est pour cette raison que ce système à trois bandes fonctionne mieux. Une interface solide en France ou dans un pays francophone proche joue alors le rôle d'amortisseur."

Bref, les temps héroïques de la découverte de l'offshore semblent bel et bien révolus. Place au "business as usual". Pour Nicolas Tarbé de Saint Hardouin, le point clef qui fait la différence réside donc classiquement dans les engagements de service des prestataires. "De réelles différences apparaissent sur ce terrain entre les réponses des uns et des autres, explique-t-il. Passé ce premier examen, on tente d'aligner les prestataires sur des engagements communs afin, in fine d'effectuer une comparaison sur les tarifs proposés". Car, si les choix se professionnalise, les réductions de coûts restent le moteur numéro un de l'offshore. "S'y ajoute la volonté pour les groupes internationaux, fortement globalisés via les vagues de fusions-acquisitions, de limiter le nombre de prestataires et de dialoguer avec des sous-traitants ayant la même couverture internationale", tempère Nicolas Tarbé de Saint Hardouin.

TMA : Terrain Moins Aplani

Pour Nicolas Tarbé de Saint Hardouin, du cabinet Compass, les contrats de TMA (Tierce Maintenance Applicative) sont, en matière d'offshore comme dans les contrats au forfait d'ailleurs, moins balisés que ceux touchant à l'exploitation des infrastructures. Un décalage de maturité perceptible sur des détails, dès les phases de transition. "Par nature - on parle ici de réalisation humaine pure et dure -, la TMA affiche un cran de retard. On tente aujourd'hui d'industrialiser ces prestations sur la base de ce qui a été fait dans la production", observe-t-il. Via la méthode des points de fonctions (encore peu utilisée en France) ou par découpage en unités d'œuvre (nombre de demandes de support, de corrections, etc.).

Barrière à l'entrée pour les SSII moyennes

Si les critères essentiels d'un appel d'offres incluant un volet offshore sont désormais très proches de ceux d'une infogérance "classique", quelques spécificités, assez connues, subsistent. La localisation et la langue de travail des ressources délocalisées bien sûr. "Ce sujet fait encore débat, pour des questions linguistiques mais aussi de déplacement, précise Catherine Le Louarn. Ainsi que pour la capacité des centres à monter en charge, alors que des problèmes de pénurie de compétences apparaissent, notamment dans des pays comme le Maroc". "Pour des contats de plusieurs dizaines de millions d'euros, il faut que le prestataire soit capable de mettre en regard des centres de services de taille conséquente", renchérit Nicolas Tarbé de Saint Hardouin. Ce qui peut conduire des grands comptes à écarter des SSII françaises ou même européennes qui ne disposent pas de cette taille critique. L'expérience des équipes délocalisées sur les prestations envisagées - autre critère de choix scruté par les donneurs d'ordre - ajoutant une autre barrière à l'entrée pour des prestataires aujourd'hui peu développés en Inde ou dans d'autres pays low cost. L'offshore, facteur déclencheur de la concentration dans un marché des services encore très atomisé ?

Couts : la moitié des économies faciales s'envole

Moins d'espoirs déraisonnables, donc plus de résultats. C'est en tout l'avis de Catherine Le Louarn, du cabinet Solucom, qui estime que les grands comptes ont mûri dans leur approche des contrats d'externalisation. Comme dans l'infogérance - et même plus encore -, les économies faciales qu'amène l'offshore seront en partie consommées par les coûts qu'engendrent ces dispositifs : gouvernance du contrat, besoin de faire venir certaines ressources de l'équipe offshore pendant la phase de transition - un point à anticiper car les démarches auprès des directions du travail peuvent être longues -, doublons de postes, infrastructures à mettre en place, déplacement. Nicolas Tarbé de Saint Hardouin, de Compass, donne cet ordre de grandeur : pour une économie faciale de 50 à 60 %, la différence finale avec une prestation réalisée en France se limitera à une fourchette comprise entre 20 et 35 %.

Nous avons demandé à neuf des principaux prestataires de la place de donner des indications sur leur développement offshore (voir nos tableaux en trois parties ci-dessous). En dehors des SSII indiennes - par nature focalisées sur le sujet de l'offshore -, Accenture, Capgemini et IBM se détachent comme les sociétés ayant les ressources les importantes sur le papier (signalons que les chiffres concernant Big Blue n'intègrent que les implantations impliquées sur des contrats français). Symboliquement d'ailleurs, Capgemini emploie désormais plus de personnes en Inde qu'en France. Comme ses deux rivales américaines, CSC est également largement déployé dans les pays offshore.

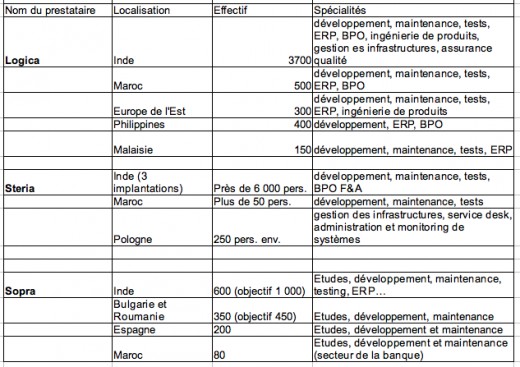

Steria : poids moyen mais très Indien

Derrière ce trio, Steria arrive en bonne position, du fait du rachat de l'Anglais Xansa, lui-même très présent en Inde. La SSII française dépasse ainsi sur ce terrain Logica, bien que ce dernier soit plus de deux fois plus gros que Steria en termes de chiffre d'affaires. Sans surprise, les SSII au barycentre très hexagonal, comme Bull et Sopra, avancent bien plus lentement sur ce terrain. Les donneurs d'ordre francophones font un recours bien plus modérés des délocalisations que leurs homologues d'outre-Manche par exemple.

Enfin signalons le cas d'Atos-Origin. Malgré son poids sur le marché et sa volonté de jouer sur un terrain de jeu global, la SSII reste peu développée à l'offshore. Enfin si l'on en croit les chiffres issus du rapport annuel 2008 que nous publions dans notre tableau. Atos s'est en effet refusé à nous communiquer des chiffres plus récents, évoquant la prochaine annonce de ses résultats l'obligeant à garder le silence sur ce point. Bizarrement, cette obligation de mutisme ne semble pas frapper les SSII les plus développées dans les pays low-cost.

L'offshore chez Cap

"Depuis le début des années 2000, nous avons développé la composante offshore. Dans ce contexte, l'Inde présente des avantages particuliers par sa taille, l’antériorité de son investissement dans l’informatique, et le dynamisme de ses SSII nationales. Pour des aspects culturels relatifs notamment à nos clients européens, nous avons également développé des centres dans d'autres pays que le sous-continent, des pays notamment francophones. C'est par exemple le cas du Maroc, via notre implantation de Casablanca, où de la Pologne voire de la Roumanie ou du Vietnam. Dans notre centre de Katowice par exemple, nous supportons une trentaine de langues, dont évidemment le français".

La méthode

"Notre expérience de plus de 9 ans à l’offshore nous a fait progresser depuis le modèle initial de sous-traitance interne jusqu’au concept actuel de One Team où les ressources offshore sont véritablement intégrées à l’équipe projet, plutôt Nous avons un peu tout essayé. Ma conviction, c'est qu'utiliser un centre nearshore servant de tampon entre le donneur d'ordre et le centre de services offshore ne fonctionne pas. Il faut mettre ce dernier en contact direct avec le client. Pour de plus en plus de clients du CAC 40, utiliser l'anglais comme langue de travail ne choque plus. Chez ceux qui préfèrent échanger en français, nous mettons en avant notre centre marocain. Par contre, le client n'a en face de lui qu'une seule équipe projet, toute autre organisation amenant de la rigidité."

Les implantations

"Nous disposons de six implantations en Inde, pour couvrir tous les bassins de recrutement. Dans tous ces centres, nous avons atteint la taille critique nous permettant d'être réactifs et d'y développer plusieurs activités. Si ces centres ne sont pas spécialisés, on a concentré certaines compétences sectorielles : à Pune, la banque ; à Calcutta, la grande distribution ; à Chenai, l'automobile ; à Bangalore les télécoms. Pour nos clients français, nous avons aussi recours à la Pologne et au Maroc, voire à la Roumanie. Enfin, nous venons d'effectuer un rachat au Viet-Nam, un centre qui viendra bientôt s'insérer dans notre réseau d'implantations. Mais je n'ai pas le sentiment d'une course vers les pays aux coûts de production les plus bas, d'ailleurs l'inflation salariale s'est ralentie en Inde. Ce sur quoi on travaille vraiment, c'est sur l'industrialisation de nos services pour réduire les coûts de production."

L'industrialisation

"Ce travail sur les outils, les processus et les méthodes n'est jamais terminé. On a par exemple encore peu appliqué à l'IT des méthodes de type Lean, qui devraient nous permettre de nouveaux gains de productivité. A l'intérieur du groupe, le degré d'harmonisation sur ces sujets est aujourd'hui satisfaisant. On a fait beaucoup de progrès sur la gestion du patrimoine applicatif et les tests. Dans le développement proprement dit, je suis convaincu que notre mode de fonctionnement avec une seule équipe projet (One Team, en jargon Capgemini, ndlr) doit nous permettre d'employer des méthodologies de type agile, en reliant les équipes offshore et celles sur site via des outils collaboratifs."

L'offshore et la comptabilité

"Avant nous employions une forme de sous-traitance interne. Mais nous avons modifié cette structure via notre programme de transformation i3. Désormais, un même projet rassemble les équipes sur site et les équipes offshore. Ce qui permet à tous les acteurs d'un projet de partager les mêmes indicateurs. Ce principe, en grande partie hérité de Kanbay (SSII américaine largement implantée en Inde et rachetée en 2006, ndlr), s'appuie sur un nouveau système comptable, dont le déploiement s'est accéléré cet été avec son implantation en Amérique du Nord et en Inde. Ce SI est aujourd'hui déployé sur 80 % du groupe environ."

NDLR : cet entretien a été réalisé à l'automne dernier.

Avec la crise économique, les annonces de rachat de centres de services captifs de BPO ont été plus courantes. ExlServices, un prestataire spécialisé dans les services BPO, a ainsi annoncé l’achat de certaines unités d'American Express en Inde. Le contrat implique le transfert d'environ 800 personnes. Cognizant, une société bien plus connue dans les services informatiques, a annoncé le rachat en octobre des activités indiennes de la banque suisse UBS et reprend un effectif 2 000 personnes. Mphasis, une SSII indienne contrôlée par HP, a accueilli 800 employés de l’assureur américain AIG.

D’autres opérations sont en cours ou sont supposées telles : on parle du distributeur Target aux Etats-Unis ou de Morgan Stanley toujours aux Etats-Unis. Tous ces contrats ne sont pas uniquement des ventes mais s’accompagnent d’accord de contrats à long terme de prestations de services BPO, parfois combinées avec du service informatique. Les vendeurs sont des sociétés américaines, souvent des sociétés actives dans la banque ou l’assurance ou touchées particulièrement par la crise économique dans le voyage, les services financiers (Amex) ou la distribution (Target).

Ces opérations amènent plusieurs remarques:

- D’un point de vue financier, ces ventes se font dans un contexte très défavorable pour les vendeurs avec des besoins pressants de liquidités.

- Elles peuvent s’apparenter à un financement par la société acheteuse. En contrepartie d’un paiement immédiat, le client accepte de payer les services légèrement plus chers que le marché, du moins pendant les premières années.

Grands comptes français : le doux parfum de la province

De telles annonces en France sont impensables. Pour beaucoup de raisons. Principalement parce que les sociétés françaises dans leur ensemble n’ont pas fait le même chemin du centre de services BPO situé dans un pays à bas coût. Les Français avaient d’autres priorités : la délocalisation de Paris vers la province d’usines de traitement de documents ou de gros centres d’appels. Avec de tels chantiers, les entreprises ont pour objectifs de réduire les coûts immobiliers, de trouver des salaires moins élevés qu’en région parisienne et de mieux fidéliser leur personnel. Cette délocalisation en région est aussi l’occasion de mutualiser les moyens pour une entreprise. Les sociétés tentent d’accroître le périmètre interne des activités de ces usines, aussi appelées centre de services partagés.

La mise en place de telles usines ne va pas sans mal : la composante sociale est importante et les clients doivent gérer le départ ou le non-départ de leurs employés vers un autre lieu de travail et de vie. Le centre de services partagés est aussi l’occasion de changer la manière de travailler, des employés mais aussi des divisions métiers. Comme pour tout contrat important d’intégration de systèmes en informatique, le succès de ces centres de services partagés déprend aussi beaucoup de la composante gestion du changement et du parrainage à un niveau élevé de ce genre d’initiatives.

Maroc : avant tout le royaume des SSII et des centres d'appel

Avec le choix dominant de la province, les sociétés françaises ayant des centres de services partagés offshore ou nearshore sont relativement peu nombreuses. Les Français ont relativement peu investi en Inde que ce soit en informatique ou en BPO. Ou alors de manière anecdotique : un gros assureur français détient en Inde une filiale captive de BPO qui travaille presque exclusivement pour le compte de sa filiale britannique. On trouve aussi quelques "captives", des centres d’entrées de données ou de numérisation de documents à Madagascar ou à l’Ile Maurice.

Clairement, les sociétés françaises ont peu utilisé l’Inde pour plusieurs raisons dont la langue, la culture et le temps de voyage. Le même constat se vérifie en Afrique du Nord. Malgré ses intentions de s’ouvrir à une vaste palette de services, le Maroc par exemple reste pour l’instant un lieu de développement et de maintenance applicative en informatique et une terre d'élection pour centres d’appels, pas pour le traitement de documents. Et les SSII ou opérateurs de centre d’appels sont plus présents au Maroc et en Tunisie que leurs clients.

On le voit, les sociétés françaises sont en retard sur leurs homologues américaines en matière de centres partagés BPO. Néanmoins, les allers-retours de leurs collègues américaines autour de ces centres sont aussi l’occasion de repenser les stratégies BPO. L’heure n’est plus à la création systématique de captives en Inde. Certes cette étape a été riche en enseignements et surtout a forcé les clients à s’organiser en interne et à se restructurer plutôt que de passer directement par un prestataire.

Le luxe de ne pas partir en terrain inexploré

La mise en place de centres de services partagés a toutefois fait face à plusieurs écueils, dont les problèmes d’implantation locale, les sujets de culture et d’accent du langage parlé. Sans oublier des taux de rotation des effectifs supérieurs à 30 %. Pour les implantations en Inde, d’autres problèmes on surgi dont l’inflation et les fluctuations monétaires.

D’autres stratégies BPO sont donc nécessaires pour éviter ce cheminement laborieux. Elles passent sur une approche de consulting classique portant sur la transformation des processus ainsi par la prise en compte de certaines considérations externes, comme la capacité du donneur d'ordre à gérer des équipes offshore et des forts taux de rotation des effectifs. Il faut également prendre en compte l’intérêt de l'entreprise pour l’Inde, les pays de l’Est ou éventuellement la Chine.

Pour certaines entreprises, l’Inde est un marché prioritaire : y installer une captive est alors une possibilité. Suivent alors les étapes de transformation et d’investissement, pilotées avec des prestataires. A ce stade, les prestataires travaillent avec leur client sur la transformation de l’entreprise. L’étape suivante est soit la constitution d’un centre de BPO captif, soit l’achat de prestations externes. D’autres possibilités existent, comme en informatique (la JV, les contrats de co-sourcing par exemple).

La bonne nouvelle pour les clients français ? Ils peuvent bénéficier de l’expérience de leurs homologues anglo-saxons, voire sauter une étape dans le processus et éviter les coûteuses erreurs de leurs confrères. A condition qu’ils ne refusent pas d'emblée le BPO, mais l’adaptent à leurs besoins.

Par Dominique Raviart, analyste senior chez NelsonHall (cabinet spécialiste du BPO)

En 2009, LeMagIT a organisé deux reportages dans deux des localisations phares de l'offshore, l'Inde et le Maroc. L'occasion de se frotter aux réalités du terrain et de mieux mesurer le développement de ces activités sur place.

Inde

Trois mois de préparation, trois semaines entre Mumbai, Pune, Bangalore, Chennai et New Delhi, plusieurs mois de traitement des informations recueillies sur place, et un suivi régulier de l'actualité de l'industrie indienne des services informatiques. C'est l'aventure dans laquelle s'est engagé LeMagIT pour vous permettre de décrypter les enjeux de l'émergence de l'Inde comme puissance IT, avec ses grandes SSII mais aussi comme destination prisée des occidentaux pour leurs développements offshore. Témoignages, entretiens, enquêtes, dossiers et analyses : retrouvez ici l'essentiel de nos publications.

- Témoignages : ils ont misé sur l'Inde

- Manque de transparence sur les conditions de travail

- Ces campus qui défient l'imagination

- Les infrastructures commencent à peser sur l’activité

- Travailler avec des Indiens, un défi plus culturel que technique

- Recruter et conserver les talents reste le défi n°1

2) Maroc

Situé à environ 2 heures d'avion, le Maroc semble évidemment tout indiqué pour l'offshore des grands comptes hexagonaux : pays de culture française, absence de décalage horaire, présence d'informaticiens bien formés, efforts du gouvernement. Reste que le pays reste un nain face à des mastodontes comme l'Inde ou la Chine et ne peut que couvrir des besoins relativement restreints. Les moments forts d'une semaine de reportage entre Casablanca, Rabat et Fès.

- Offshore au Maroc : un décollage freiné par la pénurie de compétences

- Ahmed Reda Chami, ministre marocain : "le Maroc s'est positionné sur la carte mondiale de l'offshore"

- Le BPO francophone, l'eldorado dont rêve l'offshore marocain

- Casanearshore et Rabat Technopolis : les vitrines de l'offshore à la marocaine

- Données personnelles : le Maroc veut s’aligner sur les normes de l’Europe

- GFI : nearshore au Maroc et offshore en Inde sont complémentaires

- Bilan d’une semaine au coeur de l’IT au Maroc (1/2) : les atouts du pays

- Bilan d’une semaine au coeur de l’IT au Maroc (2/2) : les pesanteurs

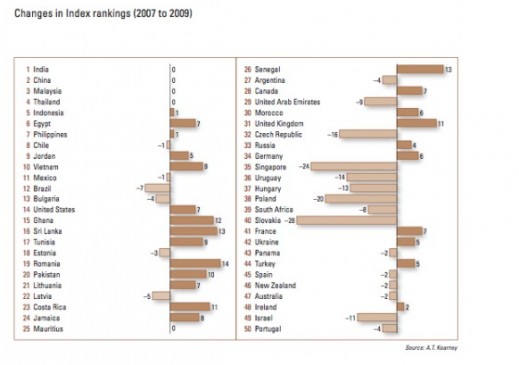

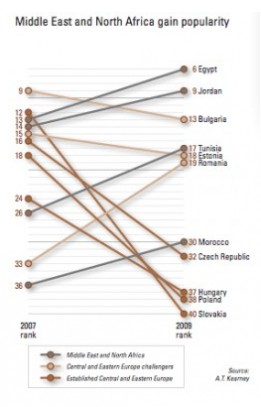

Comme chaque année depuis 2004, le cabinet de conseil AT Kearney a dévoilé en mai 2009 son classement des meilleures destinations offshore pour les activités de services (Global Services Location index). Un classement dont le trio de tête - Inde, Chine et Malaisie - reste inchangé par rapport à 2008, mais qui recèle tout de même une tendance de fond très importante pour les donneurs d'ordre européens : la perte de vitesse des pays d'Europe de l'Est. "Il y a peu, l'Europe centrale et de l'Est émergeait comme un des premiers hubs mondiaux de l'offshore, particulièrement pour les clients d'Europe de l'Ouest. Cette année (en 2009 donc, NDLR) cependant, les leaders établis, comme la Pologne, la République Tchèque ou la Hongrie, ont reculé du fait de coûts en hausse qui érodent leur compétitivité", explique le cabinet.

Si l'Inde domine toujours outrageusement, notamment du fait du poids des entreprises américaines dans la dépense offshore (70 % du total), la croissance de la demande est aujourd'hui plus forte chez les donneurs d'ordre européens. Résultat : un regain d'intérêt pour les destinations où l'anglais n'est pas la langue dominante, comme l'Europe de l'Est, le Moyen-Orient ou l'Afrique du Nord.

Bulgarie et Roumanie tirent leur épingle du jeu

Des destinations dites nearshore où, justement, la hiérarchie se voit en partie bousculée. Notamment du fait du recul des pays d'Europe de l'Est, plombés par l'inflation des salaires et l'appréciation de leur monnaie face au dollar. La République Tchèque était 4ème de l'index AT Kearney en 2004. Elle se classait 32ème l'année dernière. La Hongrie, la Slovaquie et la Pologne ont connu des "reculs similaires", ajoute le cabinet. "Tous ces marchés ont crû très vite sur les services informatiques et le BPO, commente Frédéric Giron, directeur des études au cabinet Pierre Audoin Consultants (PAC). Mais la demande intérieure a elle aussi progressé rapidement. Alors que les ressources sont limitées et que l'outil de formation n'est pas prêt à fournir de grands volumes. Bref, ces pays connaissent une vraie pénurie de compétences du fait de cette double demande".

Au sein du continent, ce glissement des quatre pays profite à leurs voisins bulgares (13ème de l'index) et roumains (19ème), qualifiés de "nouvelles stars de l'offshore en Europe" par AT Kearney. Une réalité que conteste toutefois Frédéric Giron, pour qui la Roumanie est également saturée : "nous avons récemment conseillé un client qui voulait recruter 30 personnes sur place pour développer son implantation. C'était tout simplement impossible". Selon lui, les vrais gagnants de ces tensions en Europe centrale seront des pays comme l'Ukraine : "Logica a déplacé dans ce pays un centre auparavant situé en République Tchèque", illustre-t-il. AT Kearney signale également l'émergence des pays baltes comme alternative à l'Europe centrale. La Lituanie se hisse ainsi en 21ème position, en se positionnant notamment sur les centres d'appel.

La montée en puissance de l'Afrique du Nord

Surtout, pour les grands comptes hexagonaux, ce recul de l'attractivité de ce qui reste leur première destination offshore (les pays de l'Est représentent 30 à 35 % environ du marché de l'offshore en France) pourrait profiter à d'autres destinations. Notamment en Afrique du Nord (entre 10 et 15 % des prestations délocalisées depuis la France aujourd'hui), où les donneurs d'ordre trouvent des compétences francophones fournies essentiellement par leurs interlocuteurs habituels, les SSII bien implantées dans l'Hexagone.

"La zone a le potentiel pour redessiner la carte mondiale de l'offshore", estime AT Kearney. En 2004, le Moyen-Orient et l'Afrique du Nord ne classaient que deux pays dans l'index (Israël et la Turquie). Ils sont cinq en 2009, emmenés par l'Egypte qui se hisse au 6ème rang. Pour les donneurs d'ordre francophones, deux autres pays - la Tunisie (17ème) et le Maroc (30ème) - poursuivent eux aussi leur progression. Selon AT Kearney, le Maroc, première destination de l'offshore francophone par la taille, comptait déjà 25 000 personnes travaillant dans le secteur au moment de la parution de l'index (ci-dessous une photo de Casanearshore, une des zones dédiées à l'offshore mises en place par le gouvernement du Royaume).

Maroc : juste une étape sur la route de l'Inde ?

Mais, pour Frédéric Giron, le phénomène ne pourrait être que transitoire : "le Maroc pourrait n'être qu'une étape vers l'externalisation en Inde, qui reste le hub mondial. L'objectif des SSII est avant tout d'améliorer le taux d'utilisation de leurs centres indiens, d'autant que les salaires au Maroc ne sont plus très loin des équivalents français sur les profils expérimentés. En parallèle, les grands comptes hexagonaux montent eux en compétences sur la gestion de l'offshore, rendant le déplacement des activités en Inde envisageable". Selon lui, du fait des freins structurels en Europe de l'Est et en Afrique du Nord, la zone Asie-Pacifique risque de devenir la première destination de l'offshore en France dans les années qui viennent.

Signalons d'ailleurs, dans le classement d'AT Kearney, le bon positionnement d'un autre pays asiatique, le Vietnam (10ème), qui dispose de compétences francophones. Ce dernier a gagné 10 places au classement en 2009, du fait de la montée en puissance de son industrie de l'offshore, particulièrement sur les services IT. Et se classe même 3ème en matière de coûts.

Inde, la fin de l'age d'or ?

Alors que AT Kearney relève les "vulnérabilités" de l'Inde (fluctuations rapides de la roupie, terrorisme et interrogations suite au scandale Satyam), le sous-continent perd également une place dans le World Competitiveness Yearbook (WCY). Ce classement, établi par l'école de management suisse IMD (Institute for Management Development), vise à évaluer la compétitivité d'une soixantaine d'économies dans le monde.

Classée 30ème en 2009, l'Inde apparaît en déclin après avoir atteint la 27ème place en 2007. Le recul du sous-continent est notamment dû à des facteurs comme l'efficacité de son administration ou les infrastructures disponibles.