Salesforce : premiers bénéfices depuis 2011 et frénésie de rachats

Le leader du CRM a publié ses résultats 2016. Ils confirment la diversification de ses revenus et la construction d’une offre plus globale à coup de rachats, parfois chers payés. Salesforce vise les 10 milliards de dollars dès cette année.

Le chiffre d’affaires de Salesforce a progressé de 26% en 2016. C’est ce qui ressort de ses résultats annuels, publiés officiellement aujourd’hui. Avec 8.4 milliards de dollars de revenus, le spécialiste du CRM espère passer la barre symbolique des 10 milliards dès 2017. Un objectif qui est également celui de son meilleur ennemi : Oracle – et qu’a déjà réalisé allié Amazon (avec qui Salesforce commence à passer des accords pour l’hébergement de ses solutions).

Des bénéfices, enfin !

« Pour remettre tout cela en perspective, sur les trois dernières années, nous avons doublé notre chiffre d’affaires, presque triplé notre cash-flow, et amélioré notre marge opérationnelle de plus de 400 point de bases (NDR : 4%) », se félicite Mark Hawkins, Directeur Financier de l’éditeur.

Côté résultats nets, Salesforce affiche un bénéfice net de 180 millions de dollars. « Enfin ! », pourrait-on dire. Car même si ce bénéfice semble très modestes (à peine 2% de son CA), il s’agit d’une première depuis 5 ans. Pour voir Salesforce dans le vert il faut en effet remonter à 2011.

Depuis cette date, l’éditeur avait toujours « plombé » ses comptes - plutôt volontairement d’ailleurs - avec beaucoup de dépenses marketing (pour « acheter du client »), un peu de R&D (son ratio pour la recherche est toujours inférieur à celui du secteur), et énormément d’acquisitions. Un dernier point que lui reprochent d’ailleurs les investisseurs.

En 2017, ces frais ont continué à augmenter. L’investissement marketing représente toujours quasiment la moitié du CA, même s’il n’a progressé que de 20% (moins vite que le CA donc).

Quant à la R&D, elle a collé à l’évolution des revenus et stagne à 14% de CA (contre 20% en moyenne dans l’IT).

Cloud par Cloud

Côté ventilation par ligne de produits, le CRM (Sales Cloud) reste le produit phare de Salesforce.com.

Bien qu’en recul dans le mix total des revenus issus des abonnements, Sales Cloud représente toujours 39% de ses revenus (contre 43% en 2015) hors services.

La plus forte progression (+43%) concerne évidemment le « Marketing Cloud » avec l’intégration de Demandware, racheté en juillet. Mais ce « Cloud » (qui intègre donc la marque « Commerce Cloud ») reste minoritaire (12% des revenus de l’éditeur).

Deuxième source principale de CA, les outils pour centre de contacts (Service Cloud) ont vu leurs revenus grimper de presque 30% et représente 30% du CA global (+1%).

Quant aux outils de développement (PaaS), ils ont eux aussi crû de manière fulgurante (+40% en valeur) mais ne compte que pour un cinquième des ventes de Salesforce.

L’AI Einstein et les outils analytiques de Wave/Analytics Cloud, et le tout nouveau « IoT Cloud » ne sont pas encore détaillés.

| 2017 |

2016 |

||

| Sales Cloud (CRM) |

3,060.6 |

+13% |

2,699.0 |

| Services Cloud |

2,320.7 |

+28% |

1,817.8 |

| Plateform Cloud |

1,441.6 |

+39% |

1,034.7 |

| Marketing Cloud |

9,333 |

+43% |

654.1 |

| Total revenus Cloud |

7,756.2 |

6,205.6 |

|

| Sales |

39% |

-4% |

43% |

| Services |

30% |

+1% |

29% |

| Plateform |

19% |

+2% |

17% |

| Marketing |

12% |

+1% |

11% |

Tableau LeMagIT, Chiffres Salesforce

Les services représentent moins de 10 du CA global (635,8 millions de dollars) et suivent la progression des revenus.

Frénésie d’acquisitions : pour combler une R&D faiblarde ?

Pour générer ces résultats, Salesforce achète beaucoup.

Et il achète cher. Son bilan indique par exemple un Goodwill de plus de 7,2 milliards de dollars. Autrement dit, l’éditeur a consenti des primes totales de ce montant lors de ses rachats successifs.

L’année 2016 n’a pas dérogé à la règle. Au contraire, Mark Benioff, le PDG de Salesforce, a décidé de s’offrir Demandeware (e-commerce) pour 3 milliards de dollars, Quip (partage de documents et traitement de texte SaaS) pour 750 millions, HeyWire (Messagerie Instantanée) pour 20 millions, Krux (une Data Management Platform) pour 800 millions, Coolan (gestion des infrastructures), PredictionIO, MetaMind pour 33 millions et Implisit (les trois dans le Machine Learning, le prédictif et l’AI) ou encore BeyondCore pour 110 millions (qui a fait changer Salesforce de dimension dans l’évaluation de Gartner des acteurs de la BI). Sans oublier, en fin d’année, Twin Prime (optimisation des performances des applications mobiles grâce aux algorithmes).

Soit, en tout, dix acquisitions en un an – dont quasiment toutes ont d’une manière ou d’une autre aidé à construire Einstein, l’AI maison concurrente d’IBM Watson - contre « seulement » une dizaine sur les trois années précédentes.

Et encore, sans l’offensive de Microsoft, Salesforce aurait certainement mis la main sur LinkedIn, le réseau social professionnel qu’il visait pour alimenter ses CRM en données fraiches.

Cette stratégie de rachats – qui apporte plus des technologies que de la croissance commerciale – devrait se poursuivre dans les mois à venir.

D’une part pour consolider son offre IoT (Salesforce a par exemple investi dans les toulousains de SigFox en novembre 216). D’autre part, et si l’on en croit une note confidentielle qui a fuité en octobre 2016, parce que l’éditeur ne serait pas contre quelques diversifications supplémentaires dans l’ITSM (ServiceNow) ou dans la DataViz (Tableau).

Signe ou hasard, l’année 2017 a commencé par le rachat de Sequence, un cabinet de design d’UI et de spécialiste de l’ergonomie IT. C’est en tout cas la quarante-cinquième entreprise rachetée par Salesforce depuis sa création en 1999.

Numéro 1 du CRM au défi de l’international

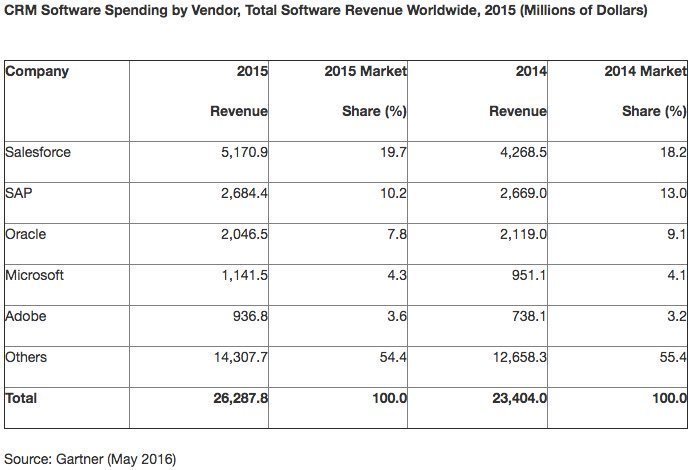

Pour 2017 (année fiscale 2018 pour Salesforce), le leader incontesté du CRM avec 20 % de part de marché a réévalué son objectif de chiffre d’affaires dans une fourchette allant de 10,15 à 10,2 milliards de dollars (et une croissance de +20% sur l’année).

Son premier défi consistera technique à faire arriver à maturité ses offres sur ses marchés de diversification (IoT et surtout Analytics) pour commencer à concrétiser ces relais de croissance.

Le deuxième défi sera de s’imposer un peu plus à l’international pour diversifier son exposition aux conjonctures économiques locales. Salesforce réalise en effet les trois quart de son activité dans la zone « Amériques », contre seulement 16% en Europe et à peine 10% en Asie. Une répartition déséquilibrée mais stable d’une année sur l’autre.

Pour approfondir sur Editeurs

-

![]()

CRM : Microsoft veut simplifier le quotidien des commerciaux avec son offre Viva Sales

Par: Don Fluckinger

-

![]()

Salesforce : les nouveautés 2022 de Sales Cloud en avant-première

Par: Philippe Ducellier

-

![]()

Avec un nouveau CRM, HubSpot repart à la conquête des grandes entreprises

Par: Don Fluckinger

-

![]()

Avec Tableau, Salesforce investit dans l'état de l'art de la BI

Par: Philippe Ducellier